Оксана Медведева - Поваренная книга финансиста

- Название:Поваренная книга финансиста

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Медведева - Поваренная книга финансиста краткое содержание

Поваренная книга финансиста - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Положительно или отрицательно сказывается на деятельности компании WC равный 542? Чтобы это проанализировать, необходимо знать целевой показатель WC. Начните с определения оптимального складского запаса и снижения количества контрактов на условиях предоплаты.

Верным ли будет решение во что бы то ни стало стремиться к увеличению возврата на вложенный капитал?

Нет. Должен быть взгляд на перспективу.

Например, повышая сегодня цены на готовый продукт, тем самым увеличивая выручку и прибыль (возврат), завтра ваша компания может столкнуться с фактом, что клиенты отдадут предпочтение вашему конкуренту, который предлагает такой же товар, но по более низким ценам.

Т.е. есть риск, что в будущем ваша компания, потеряет больше, чем приобрела в настоящем.

Второй составляющей формулы ROCE является капитал.

Снижая вложенный капитал, необходимо также соблюдать осторожность.

Например, если сегодня вы решили распродать продукцию со склада, дав дополнительную скидку клиентам, предлагающим предоплату, а полученные деньги положили в банк под проценты и сроком на месяц, завтра у вас может не оказаться ресурсов, чтобы заплатить свои долги. Т. е. компания потеряет свою ликвидность (платежеспособность). Таким образом возникает риск банкротства.

Как повысить ваш персональный ROCE?

Куда Инвестировать?

Порекомендовать выгодные инвестиции,т. е. угадать с достоверностью, это все равно, что заглянуть в будущее, которого не знает никто.

В интервью от 2018 года, один из самых уважаемых инвестиционных банкиров, Р. Варданян рекомендовал определиться с временным горизонтом и i) если результат нужен сегодня и сейчас, то можно биткоины, ii) если же рассматривать двадцатилетнюю перспективу, то это – образование, здравоохранение – все, что связано с человеком. "Креативное, созидательное, на стыке разных профессий". iii) Сейчас важно быть разносторонним человеком, поэтому инвестиции в собственное развитие крайне важны.

Более 20-ти лет назад Э. Тоффлер в своей книге "Революционное богатство" писал, что "экономика будущего откроет широкие возможности для бизнеса в таких областях, как гиперагрокультура, использование нейростимуляции в здравоохранении, нанолекарства, новые источники энергии, система электронных платежей, рациональная система перевозок, интернет-торговля, новые формы обучения, неубивающие виды оружия, автоматически управляемое производство, программируемые деньги; системы сенсоров, сообщающих, когда за нами наблюдают, появление индустрии синхронизации и преодоления одиночества…"

Это лишь маленькая выдержка из большого количества мнений и инвестиционных комбинаций.

И для начала любых инвестиций необходимо: собрать статистику, провести анализ, составить прогноз, принять решение и конечно, действовать!

Глава 7. Accruals: метод начислений

Вся финансовая отчетность базируется на:

• принципе начисления (кроме Отчета о движении денежных средств)

• принципе непрерывности деятельности, т. е. на допущении, что предприятие будет существовать длительное время

На финансовом языке метод начисления все чаще называют accruals, иногда «начислением резервов», иногда provision.

Конечно между этими понятиями (резерва, “акруала” и “провижна”), существует разница.

Accrual – это корректировка в учетной системе, для отражения расходов в том периоде, в котором они фактически имели место быть, если документ за этот период не получен или был датирован следующим периодом. В повседневном общении мы называем «начисление резервов».

Резерв (reserve) – это корректировка в учетной системе, которая используется для начисления расходов, связанных с обесценением актива, например, резерв под обесценение основных средств

Провижн (provision) – это корректировка в учетной системе, используется если есть ожидания потерь в будущем. Например, bad debtors provision – провижн на «плохие долги», т. е. долги клиентов, которые давно не платят и есть вероятность, что не заплатят вообще. В финансовой среде, мы называем это – резерв под списание дебиторской задолженности.

Как вы заметили, очень часто понятия accrual, reserve, provision используются как синонимы, и, для простоты понимания, мы их отождествляем, т. к. по сути – это запись в учете ничем не подтвержденная (без документа). А основное правило бухгалтерии: нет бумажки – нет проводки.

Проводка – это двойная запись одной и той же суммы в дебет и кредит баланса. Т. е. придерживаемся все того же правила “если что-то где-то убыло, значит что-то где-то прибыло”. Баланс соблюдаем во всем.

Вернемся к резерву. Т. е. это – оценочная расчетная величина, сумма будущих расходов, которые фактически случились в текущем отчетном периоде (месяц, год и т. д.), но подтвердить их нечем.

Резервы являются важной составляющей отчетности, которая должна быть своевременной, точной, понятной и полезной.

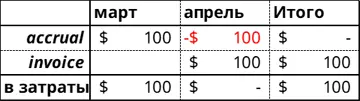

Посмотрим, как происходит начисление.

Допустим, в марте на вашем предприятии были оказаны услуги по ремонту оборудования, выполненные сторонней компанией. Однако документы (акт, счет фактура и пр.) были получены в апреле (или датированы апрелем).

Согласно основного принципа составления финансовой отчетности, стоимость услуг должна быть отражена в месяце, в котором услуги фактически были оказаны, т. е. в марте. Следовательно, начисляем резерв.

В апреле отражаем фактически полученные документы.

А чтобы не задваивать расход, резерв сторнируется (т. е. делаем запись в учете противоположную записи начисленного резерва).

В результате, при формировании годовой или квартальной отчетности (т. е. за отчетный период), начисленные резервы (accrual) обнуляются, а в затраты попадает сумма в $100, подтвержденная документально.

Полагаю, работая на предприятии, вам приходилось получать запросы от бухгалтера о необходимости предоставить документы.

Документальное подтверждение записей в учете (транзакций) крайне важно для подтверждения реальности осуществления услуги и расчета налогов и напрямую влияет на сумму прибыли.

Если нет подтверждающих документов, значит расход оформляется за счет чистой прибыли.

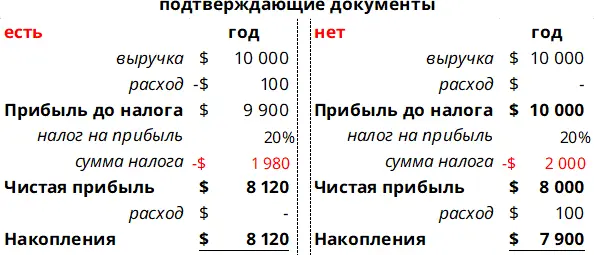

В таблице показано как наличие/отсутствие документа влияет на «накопления» вашей компании.

Т.е. если по оказанным ремонтным услугам стоимостью $100 не будут предоставлены подтверждающие (первичные/ закрывающие) документы, вы потеряете $220.

Читать дальшеИнтервал:

Закладка:

![Иоанна Хмелевская - Книга про еду [Моя поваренная книга]](/books/116251/ioanna-hmelevskaya-kniga-pro-edu-moya-povarennaya-kn.webp)