Оксана Медведева - Поваренная книга финансиста

- Название:Поваренная книга финансиста

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Медведева - Поваренная книга финансиста краткое содержание

Поваренная книга финансиста - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Аудит желательно проводить каждый год, а для некоторых компаний он просто обязателен.

Ниже представлены критерии обязательного аудита в 2019 году (п. 1 ст. 5 № 307-ФЗ):

1. Сумма выручки за год, предшествующий отчетному > 400 млн руб.;

2. Сумма активов по бухгалтерскому балансу на конец года, предшествующий отчетному > 60 млн руб.;

3. Ценные бумаги ООО допущены к организованным торгам;

4. Организация является кредитной/страховой/ клиринговой, бюро кредитных историй, профучастником рынка ценных бумаг, обществом взаимного страхования, организатором торговли, НПФ, АИФ, управляющей компанией АИФ, ПИФ или НПФ (исключение – внебюджетные фонды);

5. Организация сдает или публикует консолидированную финансовую отчетность.

Помимо этого, должен проводиться постоянный мониторинг результатов, финансовый анализ. Также должны быть определены ключевые показатели, инвестиционная стратегия и структура финансирования.

Понятие эффективности бизнеса идентифицируют со стоимостью компании – главный ключевой показатель для генерального директора.

Стоимость компании согласно Формы № 1 “Бухгалтерского баланса”, называют учетной стоимостью, которая никогда не бывает равна ее рыночной стоимости.

Что это значит? Предположим, я покупаю автомобиль. Выезжая из автосалона, я понимаю, что он уже не стоит столько, сколько я заплатила. Почему? Потому что я им только что воспользовалась и он “потерял” от первоначальной цены. Говоря на языке финансов, на автомобиль начисляется амортизация и на балансе предприятия он стал учитываться по остаточной стоимости.

Про особенности начисления амортизации говорилось ранее, а остаточная стоимость, как следует из названия, это разница между ценой покупки и суммой начисленной амортизации. Т. е. остаточная стоимость – это учетная стоимость.

И вдруг появляется кто-то, кто очень хочет купить мою машину, по разным причинам, и готов заплатить цену в разы больше той, что заплатила я. И эта цена, за которую готовы купить мою машину, будет являться рыночной.

Есть примеры, когда совершенно обычные вещи, принадлежащие необычным людям или связанные с особенными событиями, продавались за миллионы долларов на аукционах. Так платье Мэрилин Монро было продано более, чем за миллион долларов потому, что в нем она поздравила Джона Кеннеди с днем рождения. “Президентское платье”, как позднее его назвали.

Рыночная стоимость компании, как и стоимость моего автомобиля определяется ценой, которую за нее готовы заплатить. И эту цену можно узнать из биржевого “опроса”, т. е. цены акций данной компании, которые торгуются на бирже.

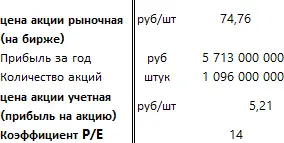

На днях я спросила у Google: “акции Аэрофлот цена”, и получила ответ “74.76 RUB”.

Затем вышла на официальный сайт компании www.aeroflot.ruв раздел “Раскрытие информаци для акционеров и инвесторов в сети Интернет ”. Здесь в открытом доступе можно получить все данные по имуществу, прибыли, количеству выпущенных акций т. е. все, что представлено в таблице:

Коэффициент P/E – price- earnings ratio –коэффициент Цена/Прибыль

Значение коэффициента “14” означает, что в течение 14 лет компания должна бы зарабатывать прибыль в 5 713 миллиона рублей, чтобы я могла вернуть свои инвестиции. Т. е. через 14 лет прибыль на акцию поднимется с 5.21 до 74.76 рублей за акцию.

Согласно оценкам, если коэффициент P/E ниже 5, то ничего хорошего от компании не жди. При значении P/E больше 15 акционерам открываются радужные перспективы. Остальные варианты – на ваше личное усмотрение. Однако, помним, что чем выше P/E, тем лучше.

Проинвестирую ли я в компанию, зная, что P/E равен 14? Вряд ли только одного показателя может быть достаточно. Это все равно что, зная мой рост пытаться понять какой я человек.

Здесь лучше воспользоваться сравнительным анализом. Т. е. сопоставить компанию с другими фирмами, предоставляющими аналогичные услуги или производящими аналогичные продукты, другими словами, сравнить с конкурентами.

Как можно оценить стоимость бизнеса, если компания не является публичной, т. е. ее акции не продаются и не покупаются на бирже?

Либо по формуле оценки стоимости бизнеса, а либо же, если мы говорим о российской компании, попробуйте ее в шутку продать. Только очень осторожно, чтобы всех не распугать.

Прогуливаясь по ночным улочкам Осаки, в окне одного автосалона, я увидела усыпанный бриллиантами Мерседес.

Я ничего не имею против «глазированных» автомобилей, но предпочитаю простоту, которая связана с пониманием практичного и целесообразного. Вероятно, говоря о том, что «цвет автомобиля может быть любым, при условии, что он черный», Генри Форд имел ввиду только «Ford». Могу предположить, что Карл Бенц не был с ним согласен. В общем, всего за несколько $…000…нулей в Осаке можно приобрести отличнейший пассив. И даже если мы будем его активно использовать, он активом так и не станет.

Пассив – это то, что вынимает деньги из кармана, актив же кладет деньги в наш карман.

В России более, чем 42 % населения – автомобилисты, и о том, сколько затрачивается на обслуживание автомобиля знают не понаслышке.

Одним из вариантов превращения пассива в актив является создание бизнеса, который и купит вам этот «глазированный» Mercedes для управленческих нужд.

Согласно нормативным документам по бухгалтерскому учету и Налоговому Кодексу РФ, он будет классифицирован как основное средство и определен в раздел баланса «Актив». Почему не «Пассив»? Потому что связанные с ним амортизационные отчисления (не деньги) будут сокращать прибыль предприятия, а следовательно, уменьшать налог на прибыль (деньги). И если рассматривать отсутствие денежного расхода как увеличение денежного притока, то такой автомобиль по определению будет нашим активом и инвестиция в автомобиль в какой-то момент времени полностью окупится.

Глава 11. Налоги

В Древнем Риме общественные туалеты использовались не только по своему прямому назначению, но также служили местом для бесед. Тогда-то римский император Веспасиан и ввел мочевой налог, т. е. налог на общественные туалеты. В момент, когда его сын выразил негодование по поводу такого «неприличного» налога, император ответил: «Деньги не пахнут».

Помимо мочевого налога, в истории цивилизации известно множество оригинальных государственных сборов, например:

Налог на бороду, введенный Петром 1

Налог на окна в Голландии

Налог на нос на Тибете

Налог на барбекю в Бельгии

Читать дальшеИнтервал:

Закладка:

![Иоанна Хмелевская - Книга про еду [Моя поваренная книга]](/books/116251/ioanna-hmelevskaya-kniga-pro-edu-moya-povarennaya-kn.webp)