М. Климова - Налог на прибыль

- Название:Налог на прибыль

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-236-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Налог на прибыль краткое содержание

В настоящем издании рассмотрены актуальные вопросы уплаты налога на прибыль: признание доходов, списание расходов, формирование налоговой базы, требования налоговых органов, предъявляемые к налогоплательщикам по уплате налога на прибыль, составление налоговой отчетности и разработка учетной политики.

Содержание книги учитывает изменения, внесенные в налоговое законодательство и действующие с 1 января 2008 года.

Издание ориентировано на бухгалтера, экономиста, финансового работника организации.

Налог на прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

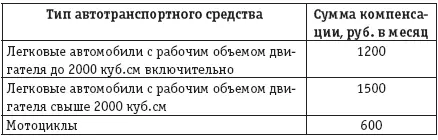

Согласно подпункту 11 п. 1 ст. 264 НК РФ возможно списание компенсационных выплат за использование личного автомобиля работника в служебных целях. При этом работнику выплачивается компенсация за использование, износ (амортизацию) личного транспорта, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов при использовании личного автомобиля работника в служебных целях определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Такие выплаты работникам должны включать в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией», в состав прочих расходов, связанных с производством и реализацией (см. таблицу).

В письме Минфина России от 16.05.2005 № 03-03-01-02/140 со ссылкой на письмо Минфина России от 21.07.1992 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок» разъяснено, что установлены следующие условия и порядок выплаты компенсации:

– основанием для произведения компенсационных выплат является приказ руководителя организации, в котором указаны размеры компенсации (в зависимости от интенсивности использования), а также документы, подтверждающие наличие у работника личного автомобиля, в частности копия технического паспорта личного автомобиля (если работник управляет по доверенности – соответствующие документы);

– выплата компенсаций производится работнику в случае, если его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями;

– в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов;

– компенсации выплачиваются один раз в месяц и не зависят от количества календарных дней в месяце;

– за время отсутствия работника на рабочем месте (отпуск, командировка, листок нетрудоспособности и т.д.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Вероятно, на этом основании можно сделать вывод, что совместителю нельзя рассчитывать на полную норму компенсации, если по закону ему разрешено отрабатывать не более 16 часов из 40-часовой рабочей недели.

Для грузового транспорта нормы компенсаций не установлены. Это свидетельствует о том, что налогоплательщик не может признавать соответствующие расходы на основании подпункта 11 п. 1 ст. 264 НК РФ.

Статьей 166 ТК РФ служебная командировка определена как поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, само понятие «командировка» можно применять только к лицам, связанным с организацией трудовыми отношениями. Нельзя направить в командировку работника сторонней организации или исполнителя, с которым заключен гражданско-правовой договор (письма Минфина России от 22.10.2001 № 04-04-06/449, УМНС России по г. Москве от 27.09.2004 № 2811/62835).

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Следуя инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» (далее – Инструкция № 62), срок командировки по Российской Федерации не может превышать 40 дней, не считая времени нахождения в пути, а срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, – один год. Продолжительность заграничной командировки не ограничена. С учетом этих сроков можно признавать расходы на командировку, если они правильно оформлены и оправданны. Для целей налогообложения прибыли расходы, связанные с пребыванием работника организации вне места основной работы более 40 дней (на территории Российской Федерации), не могут быть квалифицированы как командировочные расходы (письмо УФНС России по г. Москве от 03.07.2007 № 20-12/062183).

При направлении работника в командировку должны оформляться следующие унифицированные формы первичной отчетности, утвержденные постановлением Госкомстата России от 05.01.2004 № 1:

№ Т-9 «Приказ (распоряжение) о направлении работника в командировку» или № Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

№ Т-10 «Командировочное удостоверение»;

№ Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

Минфин России сформулировал свою позицию по поводу документального оформления служебных командировок в письмах от 06.12.2002 № 16-00-16/158, от 26.12.2005 № 03-03-04/1/442, от 24.10.2006 № 03-03-04/2/226 таким образом: организация может издать приказ (иной распорядительный документ), в котором устанавливается перечень документов, служащих основанием для направления работника в служебную командировку. В частности, это может быть приказ о командировании и (или) выдача ему командировочного удостоверения. Параллельное составление двух документов по одному факту хозяйственной деятельности, по мнению Минфина России, нецелесообразно (см. письма УФНС России по г. Москве от 28.03.2006 № 20-12/25181 и Минфина России от 08.09.2006 № 03-03-04/1/660, от 17.05.2006 № 03-03-04/1/469).

В силу п. 12 Инструкции № 62 расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

Командированному работнику оплачиваются расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта.

При признании рассматриваемого вида расходов небюджетные организации вправе оплатить работнику и списать в целях уменьшения налоговой базы по налогу на прибыль стоимость билетов СВ (для проезда по железной дороге), бизнес– или первого класса (при авиаперелете), первоклассных кают (при проезде водным транспортом). Отметим, что у работника не возникнет облагаемого дохода в виде разницы стоимости билетов, например СВ и купе.

Читать дальшеИнтервал:

Закладка: