Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При определении налоговой базы по ЕНВД можно не учитывать площадь:

1) гостиничных номеров, находящихся на ремонте или неиспользуемых по иным причинам;

2) помещения в общепите, занимаемого игровыми автоматами и бильярдными столами, в случае размещения их в помещении, отдельном от помещения, в котором находится бар.

Если для осуществления розничной торговли оформлено несколько отдельных правоустанавливающих документов на помещения и в каждом из них площадь торгового зала не более 150 кв. м, а также в залах установлены отдельные контрольно-кассовые аппараты, то помещения можно рассматривать как отдельные объекты организации торговли. Но если торговый зал арендуется по нескольким договорам аренды, а в инвентаризационных документах и фактической эксплуатации площадь зала не разделена, то помещение рассматривается как единый объект.

Для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, величина вмененного дохода определяется исходя из физического показателя «площадь торгового зала» и величины базовой доходности 1800 руб. в месяц.

Величина вмененного дохода для розничной торговли составляет:

1800 руб. х 120 кв. м х 3месяца х 1,081 x 1 = 700 488 руб.

Величина вмененного дохода за каждый месяц налогового периода – 233 496 руб. (700 488 руб. / 3 месяца).

Определим сумму налога:

700 488 руб. x 15 % = 105 073 руб.

Если для исчисления суммы ЕНВД в зависимости от вида деятельности используется физический показатель «торговое место», то площадь значения не имеет. Базовая доходность составляет 9000 руб. в месяц (ст. 346.29 НК РФ). При расчете ЕНВД необходимо скорректировать (умножить) базовую доходность на коэффициенты К1 и К2.

Коэффициент-дефлятор К1 в 2008 г. равен 1,081. Коэффициент К2 устанавливается органами местного самоуправления. Единый налог за квартал рассчитывается следующим образом (К2 условно примем равным 0,8) / 9000 руб. x 3 месяца х 1,081 х 0,8 х 15 % = 3502,44 руб.

Сумма единого налога уменьшается на сумму уплаченных пенсионных взносов и на сумму пособий по временной нетрудоспособности, но не более чем на 50 % (п. 2 ст. 346.32 НК РФ).

Для исчисления суммы ЕНВД используется в качестве физического показателя количество работников в зависимости от вида предпринимательской деятельности (например, при оказании бытовых и ветеринарных услуг). Под количеством работников понимается среднесписочная за каждый календарный месяц налогового периода численность сотрудников (ст. 346.27 НК РФ).

Считаются даже сотрудники, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера.

При определении среднесписочной численности работников, которые проработали неполное рабочее время, показатель «количество работников» рассчитывается пропорционально отработанному времени. При этом расчет показателя для сотрудников, переведенных на неполное рабочее время без письменного согласия, должен учитываться как за целый рабочий день.

Также нужно помнить, что в среднесписочную численность не входят предприниматели, заключившие с организацией договоры гражданско-правового характера.

Все значения количественных показателей декларации по ЕНВД указываются в целых единицах. Показатели менее 0,5 единицы отбрасываются, а 0,5 и более округляются до целой единицы. Например, если средняя численность работников за первый месяц налогового периода составила 0,375 единицы, то по строке 050 раздела 2 налоговой декларации по единому налогу указывается «0».

Корректирующие коэффициенты базовой доходности– коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом.

К1 – устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем периоде. Коэффициент-дефлятор определяется Минэкономразвития России по согласованию с Минфином России и ежегодно не позднее 20 ноября публикуется им в «Российской газете» (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р).

В 2008 г. коэффициент-дефлятор К1 равен 1,081 (приказ Минэкономразвития и торговли России от 19 ноября 2007 г. № 401).

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения или размещения рекламы, и иные особенности.

Значение корректирующего коэффициента К2, учитывающего фактический период времени осуществления предпринимательской деятельности, определяется как отношение количества календарных дней ведения деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода (п. 6 ст. 346.29 НК РФ).

Магазин работает 5 дней в неделю, кроме субботы и воскресенья, а также праздников, К2 для розницы равен 0,9.

Магазин может уменьшить ЕНВД, используя пониженное значение коэффициента К2. Об этом говорится в ст. 346.29 НКРФ.

А в письме Минфина России от 25 января 2006 г. № 03-11-04/3/ 29 уточнено, что скорректировать коэффициент К2 можно, даже если такая возможность не предусмотрена местным нормативным актом.

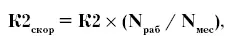

Рассчитать пониженный коэффициент К2 можно по такой формуле:

где К2 скор– скорректированный коэффициент; К2 – коэффициент базовой доходности, установленный местными властями; N ра6– количество отработанных дней в месяце; N мес– общее количество календарных дней в месяце.

В этом случае при расчете ЕНВД за I квартал следует учитывать такие значения коэффициента:

1) 0,465 (0,9 х (16 дней /31 день)) – в январе;

2) 0,611 (0,9 х (19 дней / 28 дней)) – в феврале;

3) 0,639 (0,9 X (22 дня / 31 день)) – в марте.

Если организация имеет несколько видов деятельности и все сотрудники одновременно задействованы в этих видах деятельности, то для начала надо исчислить ЕНВД по каждому виду деятельности, а затем сложить полученные значения.

Читать дальшеИнтервал:

Закладка: