Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) были потреблены материальные ценности в процессе управления компанией на сумму 1000 руб., а также услуги сторонних организаций производственного характера на сумму 2000 руб.;

3) расходы на оплату труда работников с начислениями – 30 000 руб.

Согласно учетной политике организация уплачивает НДС по отгрузке.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетные периоды по налогу на прибыль – I квартал, полугодие, 9 месяцев. Фактическую себестоимость товара организация учитывает на счете 41 «Товары» субсчет «Товары на складах», а налогооблагаемые временные разницы из-за отклонений в стоимости товара – на счете 41 субсчет «Отклонение от контрактной цены». В бухгалтерском учете организации сделаны проводки:

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета»– 84 000 руб. (30 000 USD x 10 % x 28 руб. / USD) – уплачена ввозная таможенная пошлина в рублях (вид 20);

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета»– 420 руб. (30 000 USD x 0,05 % x 28 руб. / USD) – уплачен таможенный сбор в валюте (вид 11);

Дебет 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета»– 840 руб. (30 000 USD x 28 руб. / USD x 0,1 %) – уплачен таможенный сбор в рублях (вид 10);

Дебет счета 76 «Прочие расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета»– 166320 руб. ((30000USD x 28 руб. / USD + 84 000 руб.) x 18 %) – уплачен НДС по ставке 18 % от суммы таможенной стоимости товара и подлежащей уплате таможенной пошлины;

Дебет счета 41 «Товары» субсчет «Товары на складах»,

Кредит счета 60 «Расчеты с поставщиками»– 840 000 руб. – отражена фактическая стоимость товара на дату перехода права собственности;

Дебет счета 41 «Товары» субсчет «Отклонение от контрактной цены»,

Кредит счета 76 «Прочие расчеты с разными дебиторами и кредиторами»– 85 260 руб. (84 000 руб. +420 руб. +840 руб.) – учтены ввозная таможенная пошлина и таможенные сборы за оформление;

Дебет счета 19 «НДС по приобретенным ценностям»,

Кредит счета 76 «Прочие расчеты с разными дебиторами и кредиторами (в рублях)»– 166 320 руб. – учтен НДС, уплаченный на таможне;

Дебет счета 62 «Расчеты с покупателями»,

Кредит счета 90 «Продажи» субсчет «Выручка»– 708 000 руб. – учтена выручка от реализации товара;

Кредит счета 68 «Расчеты по налогам и сборам»108 000 руб. отражен НДС от реализации;

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,

Кредит счета 41 «Товары» субсчет «Товары на складах»– 420 000 руб. (840 000 руб. x 50 %) – списана себестоимость проданного товара;

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,

Кредит счета 41 «Продажи» субсчет «Отклонение от контрактной цены»– 42 630 руб. (85 260 руб. x 50 %) – списано 50 % таможенных пошлин и сборов, относящихся к проданному товару.

Дебет счета 44 «Расходы на продажу»,

Кредит счета 60 «Расчеты с поставщиками» (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»)– 40 000 руб. (7000 руб. + + 1000 руб. + 2000 руб. + 30 000 руб.) – отражены расходы текущего периода;

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,

Кредит счета 44 «Расходы на продажу»– 40 000 руб. – списаны издержки обращения данного месяца;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»,

Кредит счета 99 «Прибыли и убытки»– 97 370 руб. (708 000 руб. – 108 000 руб. – 420 000 руб. – 42 630 руб. – 40 000 руб.) – отражен финансовый результат от реализации товара.

На основании бухгалтерского финансового результата рассчитывается сумма налога на прибыль. Она называется условным расходом по налогу на прибыль:

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»– 23 369 руб. (97 370 руб. x 24 %) – отражен условный расход по налогу на прибыль.

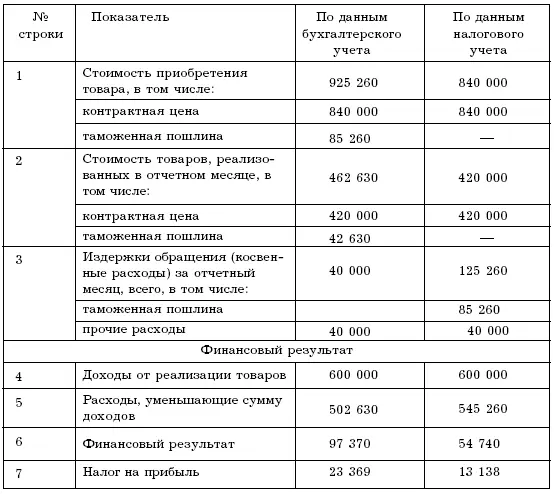

Итоги за апрель в бухгалтерском и налоговом учете отражены в виде таблицы.

Бухгалтерский финансовый результат (97 370 руб.) и налоговая база по прибыли (54 740 руб.) будут различаться на 42 630 руб. (97 370 руб.– 54 740 руб.). Это как раз и есть 50 % таможенных платежей, которые остались в стоимости нереализованного товара, а в налоговом учете должны быть приняты в текущем периоде в качестве косвенного расхода.

Организация отразит корректировку условного расхода по налогу на прибыль за счет отложенного налогового обязательства:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»,

Кредит счета 77 «Отложенные налоговые обязательства»– 10 231 руб. (42 630 руб. x 24 %) – отражено отложенное налоговое обязательство.

Налог на прибыль к уплате в бюджет, рассчитанный по данным бухгалтерского учета, составит:

23 369 руб. – 10 231 руб. = 13 138 руб.

По данным налогового учета:

54 740 руб. x 24 % = 13 138 руб.

Из примера видно, что результаты аналогичны. В бухгалтерском учете в последующие отчетные периоды по мере реализации оставшегося импортного товара будут уменьшаться до полного погашения налогооблагаемые временные разницы.

Будет уменьшаться до полного погашения и соответствующая часть отложенного налогового обязательства.

Суммы, на которые уменьшаются отложенные налоговые обязательства, отразятся в бухгалтерском учете проводкой:

Дебет счета 77 «Отложенные налоговые обязательства»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»– уменьшено отложенное налоговое обязательство.

А сумма в этом случае будет рассчитываться как сумма списанного на расходы по продаже остатка таможенных платежей в текущем месяце, умноженная на 24 %.

После продажи всей партии этого товара в текущем году финансовый результат в бухгалтерском учете и налогооблагаемая база по прибыли сравняются.

Будет равна и сумма налога на прибыль, исчисленная по данным бухгалтерского и налогового учета.

Отчет о прибылях и убытках для торговой организации будет выглядеть так (табл. 9).

3.5. Единый налог на вмененный доход для определенных видов деятельности

Интервал:

Закладка: