Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) к расходам по доставке товаров, которые торговая организация понесла в текущем месяце, прибавляют транспортные затраты, приходящиеся на остаток товаров на начало месяца;

2) к покупной стоимости всех проданных за месяц товаров прибавляют покупную стоимость остатка нереализованных товаров на конец месяца;

3) рассчитывают средний процент прямых расходов. Для этого сумму транспортных расходов (показатель п. 1) делят на стоимость товаров (показатель п. 2);

4) средний процент прямых расходов умножают на стоимость остатка товаров на конец месяца. Так определяют, какая часть транспортных затрат приходится на непроданные товары;

5) при налогообложении прибыли можно учесть только ту часть транспортных расходов, которая относится к проданным товарам. Для того чтобы ее вычислить, нужно из общей суммы прямых расходов (показатель п. 1) вычесть те из них, которые приходятся на непроданные товары (показатель п. 4).

Продажная цена товаров состоит из покупной стоимости и торговой наценки.

Торговая наценка включает в себя запланированный доход торговой организации и НДС (если вы его платите). Торговую наценку и розничную цену товара отражают в специальном документе – реестре розничных цен. При продаже товаров наценку списывают.

Иногда товар необходимо переоценить (уценить или дооценить). Переоценив товары, составляют инвентаризационную опись, акт. В ней указывают:

1) дату изменения цены;

2) наименование переоцениваемого товара;

3) количество переоцениваемого товара;

4) прежнюю цену на товар;

5) новую цену на товар;

6) сумму переоценки (разность между стоимостью товаров в старых и новых ценах).

Если торговая организация получила товары бесплатно, она определяет их стоимость по рыночной цене. Это правило действует и в бухгалтерском, и в налоговом учете. Однако в налоговом учете стоимость таких товаров не может быть меньше их себестоимости у передающей стороны (п. 8 ст. 250 НК РФ). Если у дарителя она больше рыночной цены, то вы в налоговом учете должны показать товары по чужой себестоимости, а в бухгалтерском учете – по рыночной стоимости.

Также в учетной политике торговой организации для целей налогообложения указывается метод признания доходов и расходов – начисления или кассовый. Метод начисления могут использовать все организации, а кассовый – только те, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

В случае превышения предельного размера суммы выручки от реализации товаров (работ, услуг) в течение налогового периода налогоплательщик, использующий кассовый метод, обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода (года), в течение которого было допущено такое превышение (п. 4 ст. 273 НК РФ).

Стоимость товаров учитывается при их реализации в соответствии с подп. 3 п. 1 ст. 268 НК РФ одним из следующих методов:

1) по стоимости первых по времени приобретения (ФИФО);

2) по стоимости последних по времени приобретения (ЛИФО);

3) по средней стоимости;

4) по стоимости единицы товара.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию.

Для нанесения штрихкодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям.

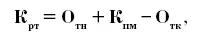

Если наладить учет реализованных товаров в разрезе каждого наименования (группы) товаров не представляется возможным, то количество реализованных товаров (К) рассчитывают по формуле:

где О тн– остаток товаров на начало месяца;

К пм– количество поступивших в течение месяца товаров;

О тк– остаток товаров на конец месяца.

При таком способе определения количества и номенклатуры реализованных товаров организация должна ежемесячно проводить инвентаризацию, по результатам которой определяются остатки товаров в натуральных показателях.

Однако этот способ определения количества реализованных товаров неточен, поскольку он не позволяет выявить товарные потери.

Поэтому, для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он применяется ограниченно в силу сложности (или трудоемкости) определения стоимости приобретения конкретной единицы реализованного товара.

Метод оценки по средней стоимости на практике является самым распространенным. Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

Финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств, иного имущества торговой организации и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Торговые организации, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции (работ, услуг) исключают транспортные тарифы.

Финансовый результат– это итоговый результат деятельности торговой организации за определенный период. Для организации – это прибыль или убыток. Он отражает все стороны деятельности торговой организации и включает прибыль (или убыток) от реализации продукции, работ и услуг, от финансовых вложений и кредитных операций (разность процентов полученных и уплаченных, доходы от участия в других организациях, операционные доходы и расходы), а также сальдо прочих внереализационных доходов и расходов.

Финансовый результат за истекший год приводится в приложении 2 к годовому бухгалтерскому отчету – «Отчет о прибылях и убытках».

Читать дальшеИнтервал:

Закладка: