Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) сверх этой суммы – в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 15 ПБУ 6/01 «Основные средства»).

На балансе торговой организации числится комплекс промышленного оборудования. Ранее его не переоценивали, первоначальная стоимость имущества составляет 112 000 000 руб., начисленная по нему амортизация – 12 000 000 руб. Остаточная стоимость оборудования равна 100 000 000 руб. (112 000 000 руб. – 12 000 000 руб.).

По данным отчета независимого оценщика, рыночная стоимость такого оборудования на 1 января 2007 г. составляет 90 000 000 руб.

Торговая организация составила справку с такими данными:

1) коэффициент переоценки = 90 000 000 руб. /100 000 000 руб. = =0,9;

2) общая сумма уценки = 100 000 000 руб. – 90 000 000 руб. = =10 000 000 руб.;

3) сумма, на которую надо уменьшить первоначальную стоимость = 112 000 000 руб. х (1–0,9) = 11 200 000 руб.;

4) сумма, на которую надо уменьшить начисленную амортизацию = 12 000 000 руб. х (1–0,9) = 1 200 000 руб. Результаты переоценки торговая организация отразила такими проводками:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»,

Кредит счета 01 «Основные средства»– 11 200 000 руб. – отражена уценка первоначальной стоимости комплекса оборудования;

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»– 1 200 000 руб. – уменьшена амортизация.

Таким образом, после переоценки первоначальная стоимость оборудования в бухгалтерском учете составила 100 800 000 руб. (112 000 000 руб. -11 200 000 руб.), а сумма начисленной по нему амортизации – 10 800 000 руб. (12 000 000 руб. – 1 200 000 руб.).

Итог операции: остаточная стоимость оборудования, облагаемая налогом на имущество, равна 90 000 000 руб. (100 800 00 руб. -10 800 000 руб.).

Результаты переоценки никак не влияют на налог на прибыль.

Ведь в налоговом учете суммы амортизации положено считать исходя из первоначальной стоимости основного средства без учета переоценок (п. 1 ст. 25 7 НК РФ), поэтому суммы налога на прибыль после переоценки не возрастут.

Как известно, существуют четыре метода расчета бухгалтерской амортизации, они перечислены в ПБУ 6/01 «Основные средства» и включают в себя:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания амортизации по сумме чисел лет полезного использования;

4) способ списания амортизации пропорционально объему продукции (работ).

Большинство организаций предпочитает рассчитывать амортизацию самым легким из этих способов – линейным. Действительно, иногда это бывает удобно. Особенно если в налоговом учете торговая организация применяет аналогичный метод.

Тогда суммы начисленной амортизации в обоих учетах могут полностью совпадать. Однако в реальности полная синхронизация учетов встречается редко.

Так что большого смысла останавливаться на линейном способе нет. Поэтому лучше выбирать способ расчета амортизации исходя из соображений эффективности.

Наиболее выгодным будет тот способ, который позволит списать стоимость основного средства как можно быстрее. В качестве варианта можно рассмотреть третий метод (по сумме чисел лет полезного использования). Он оптимально подходит для любого вида имущества.

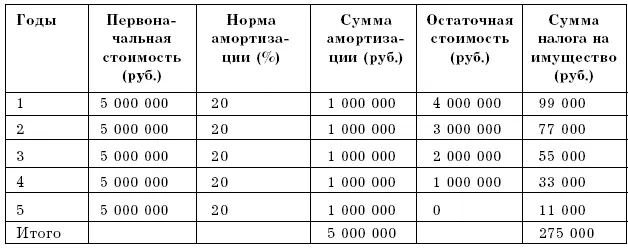

Торговая организация закупила оборудование общей стоимостью 5 000 000 руб. (без учета НДС). Срок его полезного использования – 5 лет, и решила начислять амортизацию линейным способом.

Напомним, что при этом методе амортизацию начисляют равномерно в течение всего срока полезного использования основного средства.

Сумма налога на имущество, которую торговая организация заплатит в течение 5 лет, составит 275 000 руб. (табл. 3).

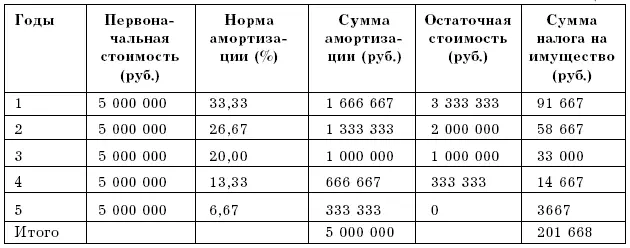

Если торговая организация решила начислять амортизацию способом по сумме чисел лет срока полезного использования, то в этом случае сумму амортизационных отчислений определяют по формуле:

При этом способе организация в течение 5 лет заплатит 201 668 руб. налога на имущество (табл. 4).

При способе списания амортизации по сумме чисел лет налог на имущество будет на 73 332 руб. (275 000 руб. – 201 668 руб.) меньше, чем при линейном способе.

Закрепить удобный торговой организации порядок списания амортизации можно по-разному:

1) прописать в учетной политике;

2) объявить в учетной политике, что по каждой группе основных средств организация будет устанавливать свой способ.

ПБУ 6/01 «Основные средства» этого не запрещает и дает возможность выбирать оптимальный метод списания для каждого основного средства (или группы основных средств).

Так, если первоначальная стоимость в налоговом и бухгалтерском учете совпадает, ничто не помешает упростить работу, выбрав в обоих учетах линейный метод. В других же случаях (например, для очень дорогостоящих основных средств) можно спокойно устанавливать способ по сумме чисел лет срока службы. Определиться с выбором нужно при вводе основного средства в эксплуатацию, так как поменять метод списания позже уже не получится (п. 18 ПБУ 6/01 «Основные средства»).

Быстро снизить стоимость имущества помогает лизинг. Ведь, приобретая имущество не в собственность, а по договору лизинга, торговая организация получает возможность воспользоваться ускоренной амортизацией. Выгода ясна: чем быстрее амортизируется объект, тем быстрее будет снижаться его остаточная стоимость и тем меньше будет налог на имущество.

Однако первоначальная стоимость имущества при лизинге получится несколько больше – она будет равна общей сумме лизинговых платежей, но ускоренная амортизация это с лихвой компенсирует.

Применять ускоренную амортизацию для целей бухгалтерского учета разрешает п. 1 ст. 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». Правда, конкретный размер коэффициента ускорения в законе не установлен (в предыдущей его редакции значение коэффициента было названо четко – он был равен 3). Это создает неприятные препятствия на пути ускоренного списания стоимости имущества.

В действующих на данный момент документах применение коэффициента 3 по лизинговому имуществу упоминается только в сочетании со способом уменьшаемого остатка (п. 546 Методических указаний по бухгалтерскому учету основных средств).

Читать дальшеИнтервал:

Закладка: