Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вторая система формирования налогооблагаемой прибыли не связана с финансовыми результатами бухгалтерского учета и нацелена сразу только на исчисление налогооблагаемой прибыли с помощью специфической группировки показателей. Построение такой системы предполагает отказ от основополагающих принципов бухгалтерского учета, таких, как двойная запись, полнота отражения фактов хозяйственной деятельности и др. Взаимосвязь бухгалтерского и налогового учета осуществляется путем введения в систему бухгалтерского учета условных значений налога на прибыль, позволяющих исчислить его системно на счетах бухгалтерского учета. Такая система пока не подкреплена полноценной практической апробацией, требует соответствующего осмысления и выработки научно обоснованных базовых принципов. При этом сама методологическая основа второй системы, а также способы группировки информации в условиях ее применения дают возможность проведения критического анализа.

Кроме этого, рассмотренные учетно-налоговые различия в исчислении прибыли сопровождаются и использованием различного терминологического аппарата, с помощью которого осуществляется формирование информации об искомой величине. С течением времени эти различия становились все более существенными. При этом эволюция способов исчисления налогооблагаемой прибыли тесно связана с изменениями направленности всей системы бухгалтерского учета, т. е. изменениями приоритетов в удовлетворении информационных запросов различных групп пользователей. Именно рассмотрение эволюции способов формирования налогооблагаемой прибыли, в рамках выделенных нами систем, является объектом дальнейшего исследования.

6.3. Системы и модели формирования налогооблагаемой прибыли

В 1992 г. в практику хозяйственной деятельности предприятий и организаций был введен налог на прибыль. Его введение потребовало соответствующего информационного обеспечения. В условиях отсутствия теории налогообложения прибыли, практической апробации его необходимых аспектов, источником предоставления необходимых данных мог быть только бухгалтерский учет. Все это привело к тому, что формирование информации о прибыли с целью ее налогообложения осуществлялось по данным бухгалтерского учета финансовых результатов, т. е. в практику хозяйствования предприятий и организаций была введена система формирования налогооблагаемой прибыли, построенная на безусловной взаимосвязи с бухгалтерским учетом.

Основным классификационным признаком, с помощью которого можно выделить модели налогообложения прибыли в рамках первой системы, является взаимосвязь конечного финансового результата, исчисленного по правилам бухгалтерского учета с налогооблагаемой прибылью. Применение этого признака позволяет выявить две принципиальные модели. Первая модель налогообложения базируется на прямой взаимосвязи налогооблагаемой базы с бухгалтерским конечным финансовым результатом. Вторая модель характеризуется двухступенчатым подходом к формированию налогооблагаемой прибыли с косвенной взаимосвязью с бухгалтерским конечным финансовым результатом.

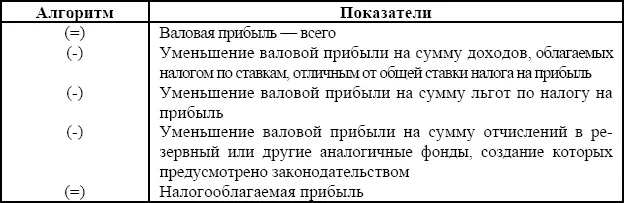

В налоговом законодательстве, связанном с налогом на прибыль, с начала его действия стали использоваться термины, отличные от терминов, используемых в бухгалтерском учете финансовых результатов. Одним из первых стал термин «валовая прибыль в целях налогообложения». На первом этапе эволюции налогообложения прибыли, соответствующего применению его первой модели, валовая прибыль совпадает с величиной конечного финансового результата, исчисленного по правилам ведения бухгалтерского учета, и является той точкой отсчета, с которой начинается формирование налогооблагаемой прибыли. Сам процесс формирования базы для расчета суммы налога на прибыль осуществляется с помощью алгоритмизации данных в соответствии с действующим налоговым законодательством, который к началу 1994 г. приобрел следующий вид (табл. 6.1).

Таблица 6.1

Алгоритм расчета налогооблагаемой прибыли, соответствующий первой модели налогообложения

Исходя из данных приведенной таблицы, объектом налогообложения прибыли по его первой модели является валовая прибыль предприятия, которая определяется как сумма прибыли от реализации продукции, работ, услуг, увеличенная на сумму внереализационных доходов и уменьшенная на величину таких же расходов. В свою очередь, прибыль от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг, иных материальных ценностей и затратами на производство этой же продукции, работ, услуг без учета налога на добавленную стоимость, специального налога и акцизов. При этом состав затрат на производство продукции, работ, услуг жестко регламентируется Правительством России (2.23).

Формирование всех указанных показателей осуществляется на счетах бухгалтерского учета, в результате чего валовая прибыль абсолютно идентична бухгалтерской, носившей тогда название – балансовая прибыль. Таким образом, формирование налогооблагаемой прибыли по выделенной нами первой модели теснейшим образом связано с данными всего бухгалтерского учета, и учета финансовых результатов в частности. Более того, понятийный аппарат налогообложения прибыли заимствует из бухгалтерского учета понятия реализации и внереализационной деятельности, выделяя показатели, их характеризующие, в самостоятельные группы в целях обложения прибыли налогом.

Однако в тот период государство, в большинстве случаев совершенно оправданно, по-разному оценивало социальную значимость для развития рыночной экономики определенных видов деятельности организаций и предприятий. В связи с этим рентные платежи, доходы по ценным бумагам, доходы от долевого участия в других предприятиях, доходы от игорного бизнеса, видеосалонов, видеопоказа, от проката аудио– и видеокассет и записи на них, доходы от зрелищных мероприятий, прибыль от посреднической деятельности, доходы от страховой деятельности, доходы от банковской деятельности, прибыль от производства и реализации сельскохозяйственной и охотохозяйственной продукции были выделены в самостоятельные элементы налогообложения прибыли, носящие регулирующие функции.

Рентные платежи сами являлись платежами в бюджет и поэтому вычитались из валовой прибыли. Доходы по ценным бумагам, от долевого участия в других предприятиях, доходы от казино, видеосалонов и т. п., от зрелищных мероприятий, посреднической, банковской, страховой, биржевой деятельности исключались из валовой прибыли, так как облагались налогом по ставкам, отличным от общей ставки налога на прибыль. Это обстоятельство привело к тому, что у многопрофильных организаций валовая прибыль и налогооблагаемая стали существенно различаться.

Читать дальшеИнтервал:

Закладка: