Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Другая ситуация сложилась с использованием в налогообложении прибыли корректировочных показателей, учтенных в системе учета финансовых результатов. Необходимость корректировки таких показателей объяснялась разными подходами налоговых органов и органов, регламентирующих ведение бухгалтерского учета, к экономическому содержанию ряда доходов, расходов и убытков. Например, потери от списания дебиторской задолженности, списанной в убыток после истечения сроков исковой давности, расходы по покупке валюты, расходы, связанные с образованием резервов под обесценение вложений в ценные бумаги, суммы уценки товаров и материалов не признавались таковыми законодательством по налогообложению прибыли. В свою очередь, суммы дооценки товаров и материалов законодательством по налогообложению прибыли не квалифицировались как доходы.

Исходя из этого, корректировочные показатели, учтенные в системе учета финансовых результатов, представляли собой суммы, которые учитываются по дебету или кредиту счета «Прибыли и убытки», но при формировании валовой прибыли внесистемным порядком либо присоединяются к прибыли, исчисленной по правилам ведения бухгалтерского учета, либо вычитаются из нее.

Кроме рассмотренных системных принципов корректировки бухгалтерской прибыли органы государственного управления в целях воздействия на определенные процессы хозяйственной деятельности субъектов налога использовали и другие корректировки, не связанные с формированием бухгалтерской прибыли в действующей тогда ее трактовке. Так, в целях борьбы с закамуфлированными расчетами между юридическими лицами в практику налогообложения прибыли прочно вошла корректировка, связанная с безвозмездным поступлением имущества. Организации, получившие безвозмездно от других предприятий основные средства, товары и иное имущество, корректировали бухгалтерскую прибыль в сторону увеличения на стоимость этих средств и имущества, но не ниже их балансовой (остаточной – по основным средствам) стоимости, числящейся у передающих организаций. При этом стоимость такого имущества по данным бухгалтерского учета передающей стороны в обязательном порядке отражалась в документах о передаче.

Необходимость документального отражения указанных корректировок при налогообложении прибыли потребовало разработки соответствующего первичного документа налогового учета. Таким документом стала «Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли».

Таким образом, процесс корректировок выделился в самостоятельную учетную процедуру и по существу стал первой ступенью в налогообложении прибыли по ее второй модели. При этом так же как и прежде прибыль, исчисленная по правилам бухгалтерского учета, оставалась начальной точкой отсчета в формировании налогооблагаемой прибыли, но ее взаимосвязь с налогооблагаемой прибылью стала косвенной.

Второй ступенью в формировании налогооблагаемой прибыли, так же как и при ее формировании в условиях первой модели, стало исключение из валовой прибыли доходов организации, облагаемых налогом по ставкам, отличным от общей ставки налога на прибыль, а также сумм льгот по определенным направлениям в развитии хозяйственной деятельности организаций. Существенным отличием от первой модели налогообложения прибыли стала отмена льгот по отчислениям в резервный капитал, которые стали производиться после налогообложения прибыли.

Документальное отражение исключения доходов организации, облагаемых налогом по ставкам, отличным от общей ставки налога на прибыль и сумм льготирования, по-прежнему осуществлялось в «Расчете налога от фактической прибыли».

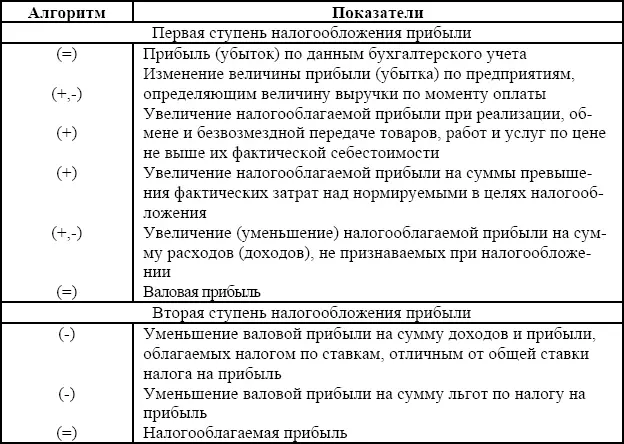

Схематично налогообложение прибыли по ее второй модели можно представить с помощью алгоритмизации основных групп показателей в следующем виде (табл. 6.2).

Анализ практики налогообложения прибыли по ее второй модели показал, что первая ступень формирования налогооблагаемой базы характерна всем организациям, имеющим какие-либо значимые объемы деятельности. Применение в налогообложении прибыли второй ступени ее формирования было присуще, как правило, крупным организациям, активно ведущим кроме текущей деятельности также финансовую и инвестиционную деятельность.

Таблица 6.2

Алгоритм расчета налогооблагаемой прибыли, соответствующий второй модели налогообложения

Так же как и прежде налоговым законодательством предусматривалась возможность авансовых платежей по налогу на прибыль. При этом, начиная с 1 января 1997 г. организациям предоставлено право самостоятельного выбора режима уплаты этого налога: или придерживаться ранее действующего порядка внутриквартальной уплаты авансовых платежей, или перейти на ежемесячную уплату, исходя их фактически полученной прибыли за месяц.

Возможность выбора режима уплаты налога на прибыль в деятельности организаций оказало значительное влияние на состав соответствующей налоговой отчетности и отражение ее показателей в бухгалтерском учете.

Так, при уплате организацией налога на прибыль, исходя из фактически полученной прибыли за предшествующий месяц, в состав налоговой отчетности о налогообложении прибыли входят только «Справка о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли» и «Расчет (налоговая декларация) налога от фактической прибыли». При этом «Расчет (налоговая декларация) налога от фактической прибыли» является не только элементом налоговой отчетности, но и первичным документом бухгалтерского учета. На определенную в этом расчете сумму налога на прибыль составляется бухгалтерская проводка, показатель которой и записывается в соответствующие регистры бухгалтерского учета.

В свою очередь, при осуществлении авансовых платежей по налогу на прибыль состав налоговой отчетности значительно расширяется. В дополнение к формам, применяемым при уплате налога, исходя из фактической прибыли, добавляются элементы налоговой отчетности, характеризующие авансирование государства средств по налогу на прибыль. В этом случае порядок отражения показателей такого комплекса налоговой отчетности идентичен отражению его показателей при использовании первой модели налогообложения.

Особое место в организации налогообложения прибыли при использовании первой системы занимала ситуация, когда хозяйственная деятельность организаций и предприятий за отчетный год завершилась убытком. В этом случае налоговое законодательство освобождало организации и предприятия от налогообложения части прибыли в течение установленного им количества лет. При этом указанная прибыль квалифицировалась как льгота по налогу на прибыль. Основным условием предоставления такой льготы являлось полное использование на покрытие убытка нераспределенной прибыли прошлых лет, средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством.

Читать дальшеИнтервал:

Закладка: