Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этим нормативным актом сформирован понятийный аппарат для налогообложения прибыли и сделана попытка систематизировать хозяйственные операции для этой цели. При этом в нормативный оборот вводится понятие «налоговый учет», под которым понимается система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, установленным Налоговым кодексом РФ. Кроме систематизации хозяйственных операций в целях налогообложения прибыли глава 25 Налогового кодекса РФ «Налог на прибыль организаций» законодательно закрепила понятия налоговой базы, налогового периода, форм переноса убытка на будущее, систем исчисления авансовых платежей и ряда других элементов налогообложения.

Все это представляет несомненный интерес для специалистов-теоретиков налогообложения, финансистов, и, конечно, бухгалтеров. Теоретические аспекты, вытекающие из норм главы 25 Налогового кодекса «Налог на прибыль организаций», являются очередной ступенью в эволюции теории налогообложения прибыли, требующей соответствующего осмысления и апробации. Таких аспектов множество. С точки зрения бухгалтерского учета, наибольший интерес представляют нормы, связанные с формированием налогооблагаемой базы налога на прибыль.

Для того, чтобы провести критический анализ порядка формирования налогооблагаемой базы указанной системы налогообложения прибыли, необходимо рассмотреть базовые правила и процедуры, формирующие представление о ней.

Объектом налогообложения признается прибыль, полученная налогоплательщиком. В свою очередь, прибылью признается полученный доход, уменьшенный на величину произведенных расходов. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на увеличение дохода.

Такая прибыль как объект налогообложения принципиально отличается от аналогичного показателя, отражаемого в бухгалтерском учете. Различие заключается в том, что способы ее формирования отличаются от способов, принятых в бухгалтерском учете.

Так, в качестве самостоятельных групп доходов для целей налогообложения выделяются три группы:

доходы от реализации товаров (работ, услуг) и имущественных прав;

внереализационные доходы;

доходы, не учитываемые при определении налоговой базы.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущества (включая ценные бумаги) и имущественных прав. При этом выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права. Поступления в виде выручки могут быть выражены как в денежной форме, так и (или) натуральной, переведенной в стоимостную оценку.

Таким образом, Налоговым кодексом не выделены в самостоятельную группу доходы от реализации основных средств и иного имущества организаций, которые по правилам бухгалтерского учета относятся к операционным доходам. Кроме того, вместо термина «продажа», присущего нормативным актам по бухгалтерскому учету, используется более привычный термин для Российской Федерации – «реализация».

Ко второй группе доходов относятся внереализационные доходы, т. е. доходы, которые не связаны с выручкой от реализации товаров (работ, услуг) и имущественных прав. Они представлены в Налоговом кодексе путем простого перечисления. При этом перечень внереализационных доходов является открытым.

В самостоятельный объект налогового наблюдения выделяются доходы, которые не учитываются при определении налоговой базы. Они представлены также путем простого перечисления.

В свою очередь, под расходами понимаются любые обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом в Налоговом кодексе не содержится ссылки на специальные документы, предусматривающие особый порядок формирования затрат по отраслевому признаку, так как предполагается, что в состав расходов должны включаться любые виды затрат, связанных с производством и реализацией.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации, как и доходы, подразделяются на три группы:

расходы, связанные с производством и реализацией;

внереализационные расходы;

расходы, не учитываемые при определении налоговой базы.

Внутри указанных групп расходы представляются путем простого их перечисления. При этом расходы, связанные с производством и реализацией, кроме их перечисления по указанному законодательством перечню должны быть дополнительно сгруппированы и по следующим элементам:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Представленная группировка затрат по элементам отличается от принятой в бухгалтерском учете. Там всегда в качестве самостоятельного элемента затрат выделяются отчисления на социальные нужды. Указанная категория в соответствии с требованиями Налогового кодекса подлежит учету в составе прочих расходов.

Обоснованные затраты на осуществление деятельности организаций, не связанные с производством и реализацией, объединены в перечне внереализационных расходов. Они представлены путем простого перечисления. При этом состав внереализационных расходов, приведенных в Налоговом кодексе, не является исчерпывающим. К этим расходам организации смогут относить и «другие обоснованные расходы».

Часть из указанных расходов являются нормируемыми. Следовательно, величина таких расходов сверх установленных Налоговым кодексом нормативов не принимается к учету в целях налогообложения прибыли.

К расходам, не учитываемым при определении налоговой базы, относятся суммы, традиционно выплачиваемые за счет собственных источников организаций. Это дивиденды, иные суммы распределяемого дохода, а также ряд других.

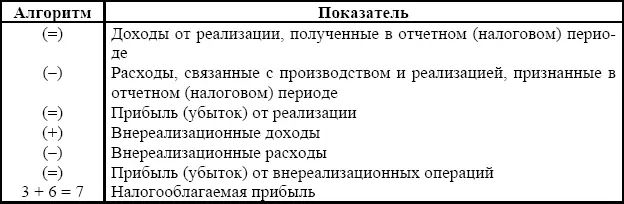

С помощью алгоритмизации конечных показателей соответствующих групп доходов и расходов, принимаемых при налогообложении прибыли, формируется конечный результат – налогооблагаемая прибыль. Таким образом, принципиальная схема второй системы налогообложения прибыли может быть представлена следующим образом (табл. 6.3).

Таблица 6.3

Принципиальная схема второй системы налогообложения прибыли

Как видно из данных приведенной таблицы, в исчислении налогооблагаемой прибыли не задействованы конечные показатели операций, не принимаемых при налогообложении. Однако выделение доходов и расходов, не учитываемых при налогообложении прибыли, в объекты налогового наблюдения необходимо для контроля за правильностью формирования налогооблагаемой прибыли. В этих целях общие обороты доходов и расходов, сформированные по данным налогового учета, необходимо сверить с такими же оборотами по данным бухгалтерского учета.

Читать дальшеИнтервал:

Закладка: