Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ирина подумала, что в учетной политике надо будет предусмотреть такой вид резервов предстоящих расходов, как резерв на оплату отпусков .

Традиционный сезон отпусков – лето. А для бизнеса Ирины лето – как раз не сезон. Поэтому отдыхать ее работники должны будут летом и, может быть, даже разумнее всем работникам уходить в отпуск одновременно в июле или августе и на это время закрывать предприятие.

Но на период отпуска работникам надо будет выплатить отпускные деньги, а на них надо будет начислить страховые взносы. В бухгалтерском учете отпускные вместе с взносами отражаются как расходы наряду с зарплатой.

В период своего отпуска работник не приносит выручки. Если работники уйдут в отпуск одновременно, то при расчете прибыли предприятия в этом периоде получится убыток.

По экономическому смыслу такой результат будет ошибочным. Отпускные должны быть учтены в расходах предприятия заранее. Отпускные работника следует отнести на расходы всех тех месяцев года, когда он работал и зарабатывал себе право на законный отпуск и законные отпускные. А в период самого отпуска отпускные не должны учитываться как текущие расходы.

Для исправления данной смысловой ошибки предназначен резерв на оплату отпусков . Пока работнику начисляется зарплата и страховые взносы на зарплату, в этот резерв надо будет дополнительно начислять сумму, составляющую определенную долю этих начислений. Эти дополнительные начисления будут отражаться в бухгалтерском учете как текущие расходы. Но когда работник уйдет в отпуск, причитающиеся ему отпускные будут списаны не за счет текущих расходов предприятия, а за счет этого резерва.

План счетов

В состав учетной политики входит рабочий план счетов предприятия.

В состав учетной политики входит рабочий план счетов предприятия.

В данном контексте план – это просто список. Упорядоченный список.

Рабочий план счетов – этот список счетов и субсчетов, которые могут использоваться в бухгалтерском учете предприятия.

Рабочий план счетов разрабатывается самим предприятием, но его свобода в этом вопросе существенно ограниченна. Рабочий план счетов предприятия должен быть построен на основании типового плана счетов, утвержденного Министерством финансов Российской Федерации.

Ирина подумала, что, прежде чем решать вопрос с разработкой рабочего плана счетов своего предприятия, нужно получше разобраться с типовым планом счетов. И она прояснила следующее.

В типовом плане счетов предусмотрена нумерация счетов и субсчетов. Номер счета бухгалтерского учета представляет собой двузначное число в диапазоне от 01 до 99. Некоторые числа из этого диапазона не используются. Не существует, например, бухгалтерских счетов с номерами 06, 09, 12, 13. Кроме номера счет имеет название.

Ирина подумала, что нумерация счетов – это удобно. Номер счета существенно короче его названия. Кроме того, за счет нумерации можно установить нужный порядок следования счетов.

Предприятие не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов. Также предприятие не может вводить счета, используя свободные номера.

Для нужд бухгалтерского учета обычного предприятия того количества счетов, которое имеется в типовом плане счетов, недостаточно. Поэтому предприятие может открывать к счетам субсчета. Типовой план счетов уже содержит некоторые субсчета, но они носят рекомендательный характер. Для нумерации рекомендованных субсчетов в типовом плане счетов используется черточка. Например, субсчета, открытые к счету 41 «Товары», нумеруются следующим образом: 41-1, 41-2 и т. п.

На практике для нумерации субсчетов могут использовать другие знаки: точку, косую черту и пр.

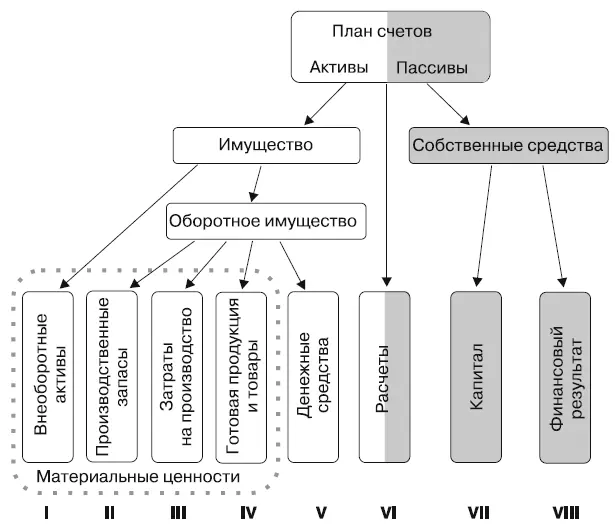

Ирина подумала, что поскольку счетов так много, исследовать их лучше по частям и с использованием какой-нибудь классификации. Она нашла вариант такой классификации, представленный на рис. 3.

Схема представленной классификации имеет вид дерева, точнее перевернутого дерева. Корень дерева – это план счетов, то есть совокупность всех счетов. Активным счетам отведена левая половина схемы классификации, а пассивным счетам – правая.

В схеме счета объединены в группы трех уровней. Вся совокупность счетов делится на группы счетов первого уровня, которые, в свою очередь, могут делиться на группы счетов второго уровня, а те могут делиться на группы счетов третьего уровня. Группы, на которых процесс деления заканчивается, являются разделами плана счетов.

Разделы плана счетов указаны внизу схемы римскими цифрами.

Рис. 3. Классификация счетов бухгалтерского учета по экономическому смыслу

Схема содержит следующие три группы первого уровня:

♦ Имущество;

♦ Расчеты;

♦ Собственные средства.

Последняя группа первого уровня – Собственные средства – это не собственность предприятия и не ее имущество, как может показаться на первый взгляд. Это средства владельцев, которые они вложили в предприятие. В процессе работы предприятия к первоначально вложенным средствам могут добавляться средства, которые предприятие заработало благодаря предпринимательской деятельности. Все счета этой группы являются пассивными .

Группа Расчеты – это обязательства предприятия и обязательства перед предприятием со стороны деловых партнеров. Счета этой группы являются активно-пассивными . Эта группа не делится на другие, то есть она является конечной группой. Группе Расчетысоответствует раздел плана счетов с номером VI.

Название группы первого уровня Имуществоговорит само за себя. К этой группе относится имущество, которое находится в собственности предприятия. Счета этой группы являются активными .

Теперь перейдем к группам второго уровня.

Группа первого уровня Собственные средстваделится на две группы второго уровня: Капитали Финансовые результаты. Эти две группы являются конечными, то есть разделами плана счетов.

Капитал– это деньги владельцев предприятия, которые они вложили в свое предприятие по состоянию на конец последнего завершенного года. Это приблизительно то, что раньше мы называли средствами, вложенными в бизнес. Соответствующий раздел плана счетов имеет номер VII.

Финансовые результаты– это прибыль или убыток, которые накопились за текущий год. Раздел плана счетов имеет номер VIII.

Группа первого уровня Имущество делится на две группы второго уровня: Внеоборотные активы и Оборотное имущество.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)