Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Внеоборотные активы– это имущество, которое организация намерена использовать долго, не меньше одного года. В эту группу, в частности, входят основные средства и нематериальные активы. Группа является конечной, соответствующий раздел плана счетов имеет номер I.

Самая разветвленная часть схемы классификации проходит через группу второго уровня Оборотное имущество.

Оборотное имущество– это такое имущество, которое в организации долго не задерживается или не должно долго задерживаться, если предприятие работает нормально. Оборотное имущество участвует в том самом обороте, который описывается формулами деньги – товар – деньгидля торгового бизнеса и деньги – материалы – готовая продукция – деньгидля производственного бизнеса. Группа делится на следующие четыре конечные группы – разделы плана счетов:

♦ Производственные запасы, раздел II;

♦ Затраты на производство, раздел III;

♦ Готовая продукция и товары, раздел IV;

♦ Денежные средства, раздел V.

Производственные запасы– это материалы, которые организация закупает для изготовления продукции, а также для обеспечения жизнедеятельности организации.

Затраты на производство– это те же материалы в процессе их превращения в готовую продукцию.

Готовая продукция и товары– это готовая продукция, в которую наконец-то превратились материалы и детали, а также товары, закупленные с целью перепродажи.

Денежные средства– это деньги организации в наличной и безналичной форме, в том числе в иностранной валюте.

Бухгалтерские счета распределяются по разделам в порядке возрастания номеров. Номера счетов раздела I начинаются с цифры 0 (самый первый счет имеет номер 01), номера счетов раздела II начинаются с цифры 1 (первый счет раздела имеет номер 10), раздела III – с цифры 2 (первый счет раздела имеет номер 20). То есть для первых трех разделов типового плана счетов действует следующее правило соответствия номеров бухгалтерских счетов и номеров разделов: первая цифра номера счета равна номеру раздела минус единица.

Но дальше соответствие между номерами счетов и разделов смещается. Номера счетов раздела IV начинаются с цифры 4 (первый счет имеет номер 40), раздела V – с цифры 5 (первый счет имеет номер 50). А номера счетов раздела VI начинаются с двух цифр: 6 и 7 (при этом первый счет раздела имеет номер 60). Номера счетов раздела VII начинаются с цифры 8 (первый счет раздела имеет номер 80), раздела VIII – с цифры 9 (первый счет раздела имеет номер 90).

Рабочий план счетов

Ирина подумала, что для бухгалтерского учета ее предприятия понадобится лишь небольшая часть типового плана счетов. Но тратить время на то, чтобы выбрать эти счета из типового плана и составить собственный рабочий план счетов, нет практического смысла.

Ирина подумала, что для бухгалтерского учета ее предприятия понадобится лишь небольшая часть типового плана счетов. Но тратить время на то, чтобы выбрать эти счета из типового плана и составить собственный рабочий план счетов, нет практического смысла.

Ирина собралась вести бухгалтерский учет с помощью компьютерной программы, которую изучила на курсах. В этой программе уже есть детализированный план счетов, перекрывающий потребности бухгалтерского учета практически любых предприятий. Для Ирининого предприятия этот план будет еще более избыточным, чем типовой план счетов.

Но Ирина подумала, что в избыточности плана счетов компьютерной программы нет ничего страшного. Компьютерная программа сама разберется, какие счета ей понадобятся при регистрации тех или иных хозяйственных операций. А Ирина просто распечатает этот план счетов и напишет на нем сверху, что этот план является рабочим планов счетов бухгалтерского учета ее предприятия.

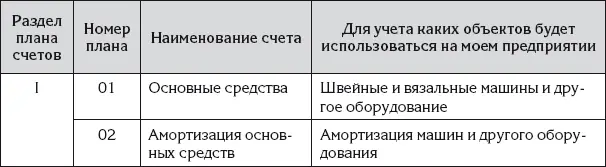

Но, чтобы получше разобраться с типовым планом счетов, Ирина выписала из него те счета, которые должны будут использоваться на ее предприятии. Результат работы Ирины представлен в табл. 69.

Таблица 69

Счета бухгалтерского учета для моего предприятия

Составляя список, Ирина подумала, что помимо продукции собственного изготовления ее предприятие будет торговать сопутствующими товарами. Поэтому она включила в список счета 41 «Товары» и 42 «Торговая наценка».

В список включен счет 20 «Основное производство». А существует ли счет «Неосновное производство»?

Такой счет типовым планом счетов не предусмотрен. Но там предусмотрены счета 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Данные счета Ирине не понадобятся.

Типовые хозяйственные события

Таким образом, Ирина выяснила, что специально составлять рабочий план счетов не понадобится, если она будет вести бухгалтерский учет предприятия с использованием компьютерной программы. Ведь у программы этот план уже готов.

Таким образом, Ирина выяснила, что специально составлять рабочий план счетов не понадобится, если она будет вести бухгалтерский учет предприятия с использованием компьютерной программы. Ведь у программы этот план уже готов.

Но Ирине еще нужно понять, какие виды хозяйственных событий будут происходить на ее предприятии. Каждому виду хозяйственных событий нужно будет сопоставить вид документа. А после этого можно будет определить порядок документооборота на предприятии и подготовить бухгалтерский архив с необходимым набором папок для первичных документов.

Сначала Ирина нарисовала схему типовых хозяйственных событий своего предприятия, увязав хозяйственные события с используемыми счетами бухгалтерского учета. Результат Ирининого творчества представлен на рис. 4.

На схеме рис. 4 каждое типовое хозяйственное событие обозначено стрелкой. Хозяйственное событие может быть связано с перемещением материальных ценностей или с перемещение денег.

Рис. 4. Типовые события хозяйственной жизни моего предприятия

Счет 42 « Торговая наценка» Ирина на схеме не показала, поскольку этот счет является контрарным к счету 41 «Товары».

Ирина использовала в схеме счета учета имущества и счета учета расчетов. Все эти счета она обозначила шариками.

На схеме каждая стрелка, обозначающая хозяйственное событие, направлена от одного счета к другому счету. Это значит, что в бухгалтерском учете хозяйственное событие будет регистрироваться проводкой по кредиту счета начала стрелки и по дебету счета конца стрелки.

По представленной схеме Ирина составила список типовых хозяйственных событий и увязала каждое событие с проводкой и с видом документов. Результат этой Ирининой работы представлен в табл. 70.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)