Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для учета личного бизнеса Ирины этих двух приемов оказалось достаточно. Хотя уже тогда у нее были сомнения по поводу использования субсчетов. Ирина открыла для каждого вида материалов свой субсчет, но субсчетами ей не удалось отразить такие особенности материала, как цвет и фирма-производитель. А если ее предприятие будет успешно работать, то материалы добавятся. И дополнительных характеристик у них будет гораздо больше…

И как учитывать расчеты с работниками по заработной плате и связанным с ней платежам в госбюджет? Пока работников будет немного, для каждого работника можно будет открыть следующие субсчета:

♦ субсчет работника к счетам 70 «Расчеты с персоналом по оплате труда» – для расчетов по зарплате работника;

♦ субсчет работника к счету 68 «Расчеты по налогам и сборам» – для обязательств по уплате НДФЛ, исчисленного с зарплаты работника;

♦ несколько субсчетов работника к счету 69 «Расчеты по социальному страхованию и обеспечению» – для расчетов по отдельным видам обязательных страховых взносов.

Хотя уже для одного работника это будет выглядеть запутанно. А если предприятие разрастется, появятся подразделения, то путаницы будет еще больше. Видимо, для детализации расчетов с работниками нужно будет поискать какой-нибудь другой способ.

Ирина решила посмотреть, как этот вопрос решен и решен ли он в бухгалтерской компьютерной программе.

Ирине удалось выяснить следующее. Хотя в программе и предусмотрены субсчета, они не используются как подмена счетов аналитического учета. Вместо этого в программе используются сами счета аналитического учета. При регистрации хозяйственных операций в дополнение к счетам бухгалтерского учета указываются счета аналитического учета.

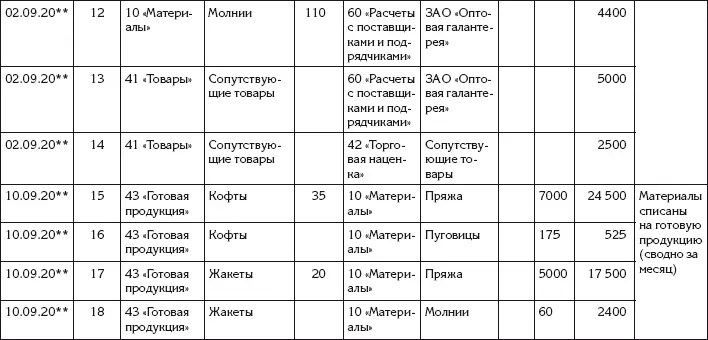

Например, операция изготовления кофты в личном бизнесе Ирины, представленная в табл. 57, в бухгалтерском учете предприятия будет выглядеть, как в табл. 72.

Ирина решила проверить, как будет отражаться в бухгалтерском учете начисление зарплаты работникам, и ввела пробную хозяйственную операцию. Пробная операция начисления зарплаты представлена в табл. 73.

Таблица 72

Хозяйственная операция регистрации изготовления кофты

Таблица 73

Хозяйственная операция начисления зарплаты и удержания НДФЛ

Для начисления зарплаты Ирине потребовалось перечислить работников и указать начисленные суммы оплаты труда. После этого суммы НДФЛ к удержанию программа рассчитала автоматически.

Ирина уже выяснила, что лично ей будет выгоднее всего получать деньги в виде предпринимательского дохода. Но теперь она подумала: наверное, надо будет назначить себе небольшую зарплату, чтобы начислять на нее обязательные страховые взносы и зарабатывать себе трудовую пенсию – на всякий случай. Ведь предпринимательский доход страховыми взносами не облагается. Если Ирина всю жизнь будет получать только предпринимательский доход, то трудовой пенсии у нее не будет.

И инспекция ФНС не станет придираться, задавая вопросы вроде: «А почему это у вас директор не получает зарплату? Пусть получает, как все, и платит НДФЛ по ставке 13 %».

Ирина полюбовалась, как ловко в компьютерной программе к бухгалтерскому учету добавлен небольшой оперативный учет. Благодаря этому отдельный оперативный учет ее предприятию не потребуется. По крайней мере, первое время.

Текущая бухгалтерская работа и отчетность

Ирина подумала, что нужно будет прорепетировать будущую бухгалтерскую работу на своем предприятии. Для этого следует ввести в компьютерную программу пробные хозяйственные операции первого месяца работы ее предприятия, а затем попробовать сформировать бухгалтерские отчеты.

Ирина подумала, что нужно будет прорепетировать будущую бухгалтерскую работу на своем предприятии. Для этого следует ввести в компьютерную программу пробные хозяйственные операции первого месяца работы ее предприятия, а затем попробовать сформировать бухгалтерские отчеты.

Хозяйственные операции и проводки

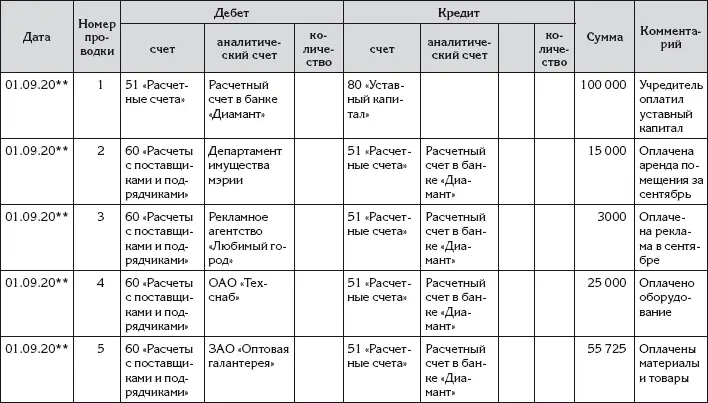

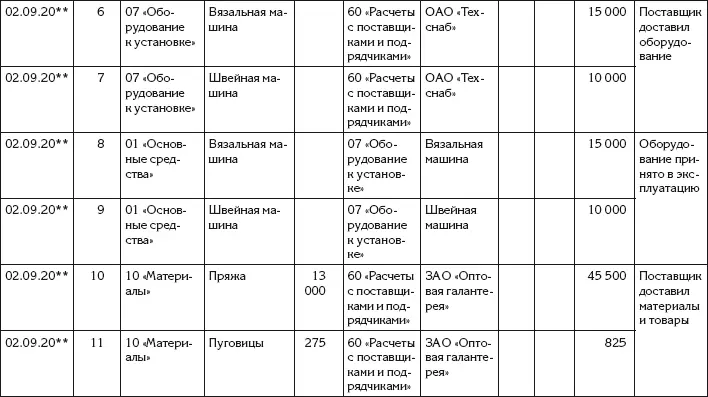

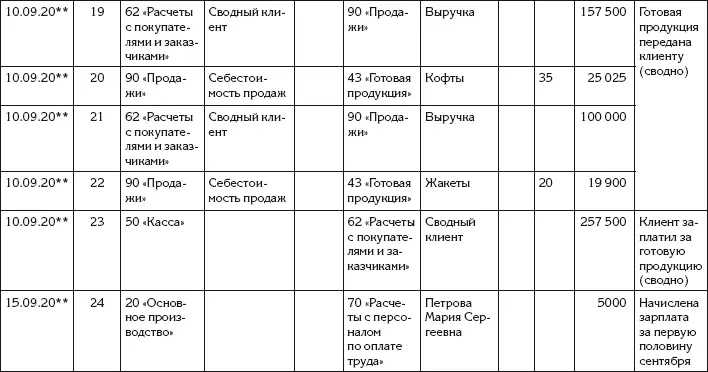

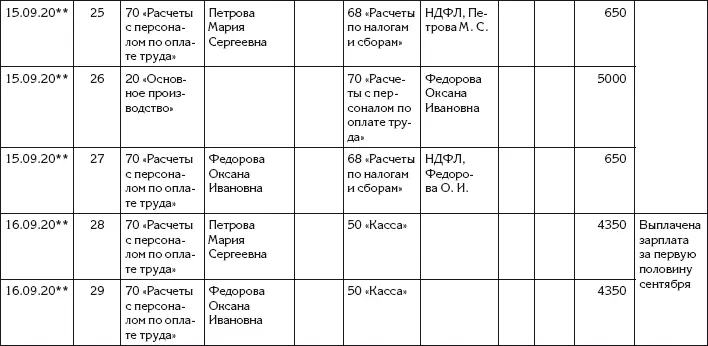

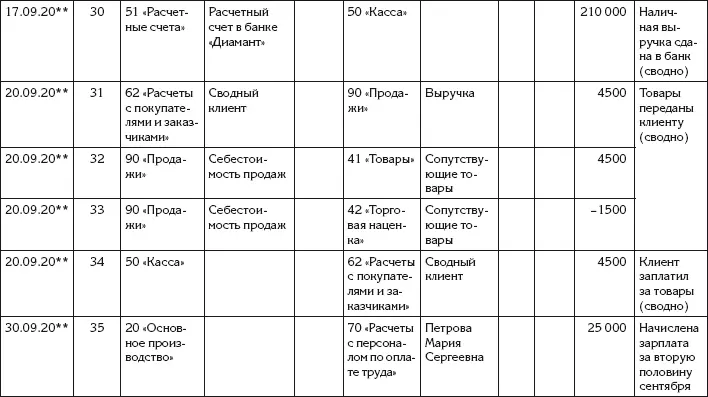

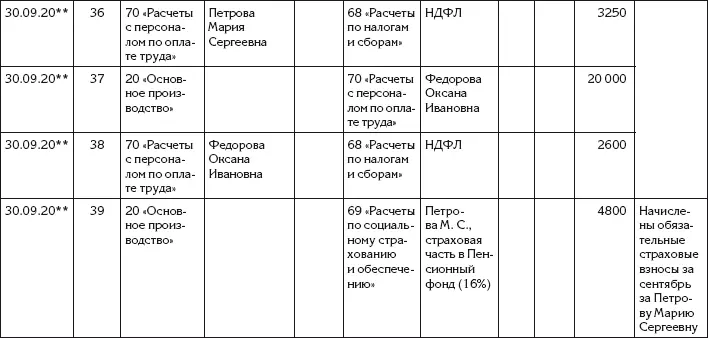

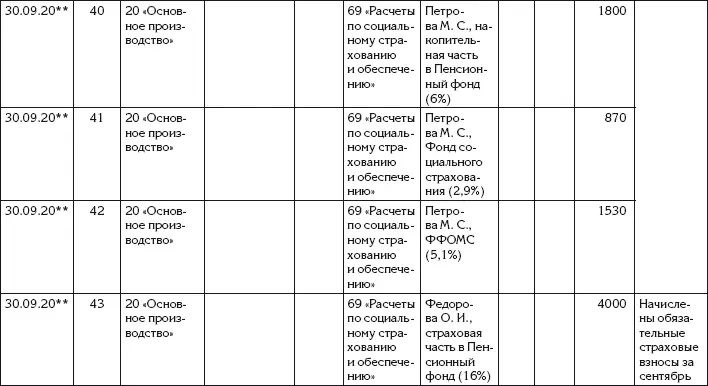

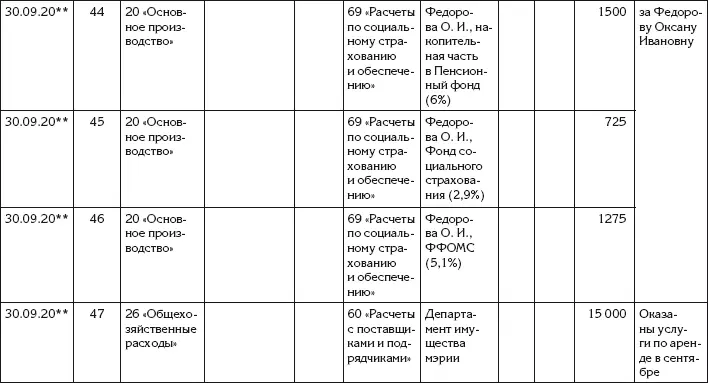

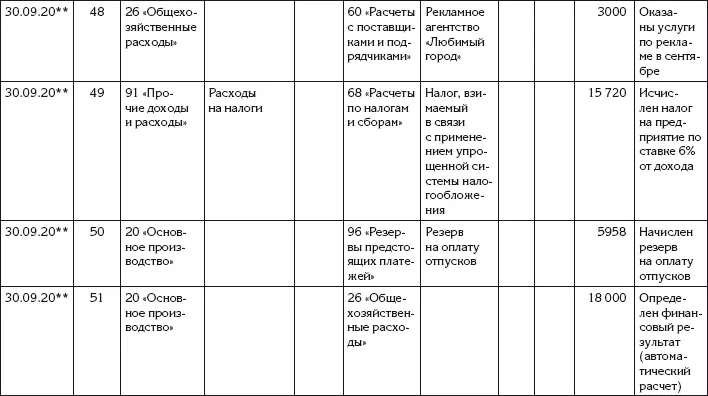

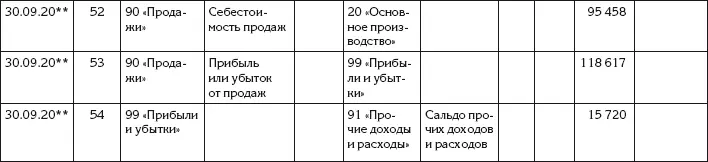

Итак, Ирина решила провести генеральную репетицию перед началом реальной бухгалтерской работы. Она ввела в компьютерную программу пробные хозяйственные операции текущей работы первого месяца работы ее предприятия. Последней датой месяца Ирина зарегистрировала ряд завершающих операций. После этого Ирина вывела на экран компьютера журнал проводок и стала разглядывать проводки, которые сформировала программа по ее хозяйственным операциям (табл. 74).

Ирина решила, что самой первой операцией в бухгалтерском учете ее предприятия будет операция регистрации уставного капитала. Вероятно, уставный капитал надо будет полностью оплатить деньгами. В журнале проводок такая операция отразилась проводкой № 1.

Ирина решила, что самой первой операцией в бухгалтерском учете ее предприятия будет операция регистрации уставного капитала. Вероятно, уставный капитал надо будет полностью оплатить деньгами. В журнале проводок такая операция отразилась проводкой № 1.

Ирина собралась передать своему предприятию оборудование, которое она раньше приобрела для личного производственного бизнеса. Данное оборудование можно было бы указать как взнос учредителя в уставный капитал. Но Ирина подумала, что оборудование уже не считается новым, поэтому оценка его стоимости при принятии к учету не будет однозначной. При желании эту оценку можно будет оспорить. К оценке стоимости может придраться инспекция ФНС в случае налоговой проверки.

Если бы Ирина была заинтересована раздувать расходы предприятия чтобы уменьшить суммы уплачиваемых налогов, то можно было бы разобраться с этой проблемой. Ведь один из видов расходов – амортизация, которую можно было бы начислять на переданное оборудование. А если оборудование стоит меньше некоторой пороговой величины, то его можно списать на расходы сразу при передаче в эксплуатацию.

Таблица 74

Журнал проводок моего предприятия за сентябрь

Но если Ирина будет применять упрощенную систему налогообложения с объектом налогообложения доходы , то расходы не будут влиять на сумму исчисляемого налога.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)