Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

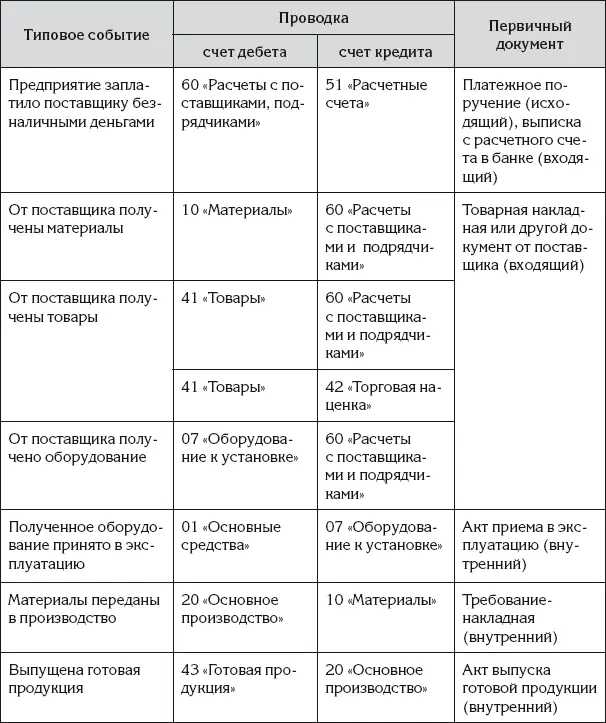

Таблица 70

Типовые события, проводки и первичные документы моего предприятия

Ирина задумалась, а как она будет регистрировать событие Материалы переданы в производство, указанное в таблице? Склад материалов ее предприятия будет представлять собой обычный стеллаж, на полках которого будет лежать пряжа, пуговицы, молнии и прочие расходные материалы. Когда работнику понадобится какой-нибудь материал, он будет подходить к стеллажу и просто брать то, что ему нужно. Специального материально ответственного лица при этом стеллаже не будет. Материально ответственных лиц на ее предприятии пока вообще не будет, за сохранность имущества будет отвечать сама Ирина как директор.

Контроль за расходом материалов будет удобнее выполнять на следующем этапе производственной деятельности – на этапе выпуска готовой продукции. Прежде чем регистрировать событие Выпущена готовая продукция, Ирина будет помещать готовое изделие на весы и определять расход материалов. Заодно с регистрацией данного события в бухгалтерском учете Ирина будет распечатывать бумажный Акт выпуска готовой продукции, подписывать его и подшивать в соответствующую папку бухгалтерского архива.

Ирина подумала, что хозяйственное событие Материалы списаны в производствоона будет регистрировать в конце месяца на основании всех хозяйственных операций выпуска готовой продукции, которые накопятся в течение месяца. Только данное событие она будет регистрировать задним числом , указывая в качестве даты хозяйственной операции дату в начале месяца. Заодно Ирина будет распечатывать бумажный документ Требование-накладную, тоже от начала месяца. Хотя, может быть, лучше разбить это событие на несколько частей и распечатать несколько документов Требование-накладная.

В любом случае будет получаться немного неправдоподобно: на предприятии всегда точно известно, что именно будет выпущено в ближайшем будущем и каким будет расход материалов. Но зато первичные документы бухгалтерского учета будут в порядке.

Ирина задумалась над другим вопросом. Наверное, в конце каждого месяца надо будет проводить инвентаризацию материалов, чтобы уточнить расход материалов и чтобы работники видели, что расход материалов контролируется. Но Ирина постарается обойтись без лишних формальностей – без составления акта инвентаризации. Если будут обнаружены небольшие недостачи или небольшие излишки, то она просто внесет поправки в последние операции регистрации выпуска готовой продукции.

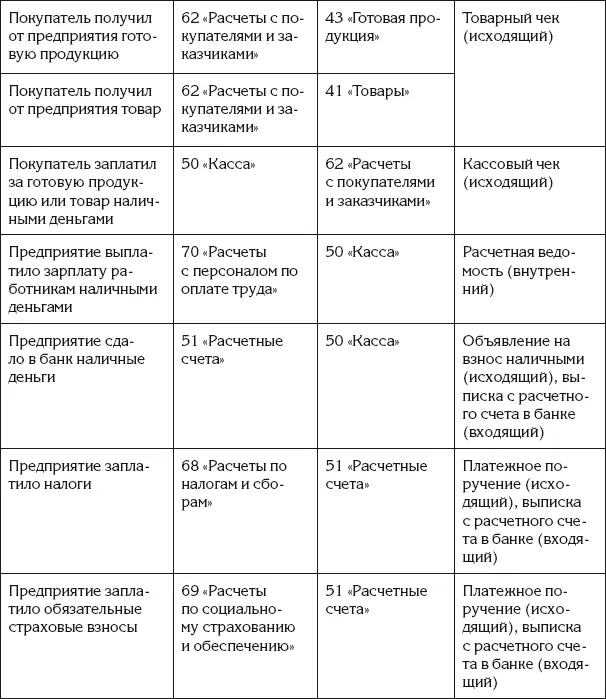

Некоторые важные события хозяйственной жизни предприятия не показаны на рис. 4. Соответственно, эти события не отразились и в табл. 70. Это расчеты или начисления . То есть это события, которые не связаны с перемещением материальных ценностей или денег, а появляются как результат тихой бухгалтерской работы.

Ирина решила перечислить эти события отдельно. Результат Ирининой работы представлен в табл. 71.

Таблица 71

Типовые события-расчеты и первичные документы моего предприятия

Ирина просмотрела списки типовых событий хозяйственной жизни своего предприятия. Кажется, на первое время она предусмотрела все или почти все хозяйственные события. Теперь можно заняться подготовкой бухгалтерского архива: собрать комплект папок-скоросшивателей и на каждой папке написать, документы какого вида будут в нее подшиваться.

Аналитический учет

Ирина решила прояснить следующий вопрос: а понадобится ли на ее предприятие в дополнение к бухгалтерскому учету вести оперативный учет?

Ирина решила прояснить следующий вопрос: а понадобится ли на ее предприятие в дополнение к бухгалтерскому учету вести оперативный учет?

Что такое оперативный учет, Ирина уже выясняла, когда занималась личным бизнесом. Оперативный учет представляет собой процесс наблюдения и регистрации отдельных объектов и явлений хозяйственной деятельности. В отличие от бухгалтерского учета, который должен использовать денежные измерители, в оперативном учете могут использоваться как денежные, так и натуральные измерители. Оперативный учет пересекается с бухгалтерским учетом, причем в бухгалтерском учете область пересечения именуется аналитическим учетом . В аналитическом учете используются классификаторы с собственными названиями – номенклатуры, перечни и пр.

Отношение бухгалтерского учета к оперативному учету пояснялось на рис. 2.

На крупном предприятии оперативный учет ведут разные подразделения. Оперативный складской учет ведут склады и отдельные материально ответственные лица. Оперативный производственный учет ведут производственные подразделения. Оперативный учет расчетов с персоналом ведет группа расчета заработной платы.

В противовес плану счетов бухгалтерского учета упорядоченные перечни объектов оперативного учета могут именоваться планами счетов аналитического учета .

Бухгалтерия крупного предприятия может не вести учет с детализацией до счетов аналитического учета – до отдельных видов материалов и товаров, до отдельных работников и т. д.

Обязанность бухгалтерии – оценивать объекты имущества крупными классификационными категориями, соответствующими счетам бухгалтерского учета. Но данные бухгалтерского учета должны совпадать с данными оперативного учета. Так, стоимость всех материалов по данным оперативного учета должна совпасть с денежной оценкой, отраженной на счете 10 «Материалы». Стоимость всех товаров должна совпасть с денежной оценкой на счете 41 «Товары». А обязательства по заработной плате перед всеми работниками по данным оперативного учета должны совпасть с оценкой задолженности предприятия перед работниками на счете 70 «Расчеты с персоналом по оплате труда».

Когда Ирина вела бухгалтерский учет личного бизнеса, ей удалось обойтись без отдельного оперативного учета благодаря следующим приемам:

♦ для детализации учета по видам учетных объектов Ирина использовала субсчета;

♦ чтобы оценивать виды объектов учета в натуральных измерителях, Ирина дополнила бухгалтерский учет количественным учетом .

Напомним, что количественный учет позволяет обойтись без оперативного учета только в самом простом бизнесе.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)