Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отчет о прибылях и убытках показывает, насколько хорош (или плох) бизнес в целом. Но он не помогает получить ответы на вопросы вроде: что можно сделать для улучшения бизнеса? Какие виды деятельности, какие товары, какая продукция обеспечивают прибыль? Каковы причины косвенных расходов?

Очевидно, для поиска ответов на подобные вопросы нужны совсем другие отчеты, с другой детализацией доходов и расходов. Ирина подумала, что их надо будет поискать среди отчетов компьютерной программы.

Бухгалтерский баланс предприятия

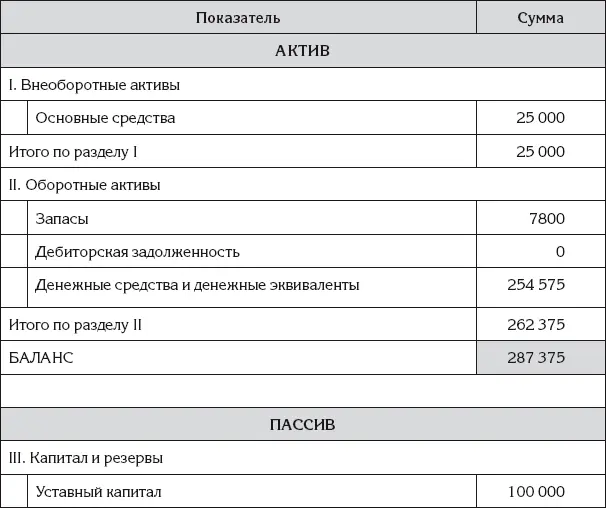

Ирина сформировала с помощью программы бухгалтерский баланс на последнюю дату своего пробного периода. Данный отчет получился еще объемнее, чем отчет о прибылях и убытках , а показателей с неуказанными значениями в нем оказалось еще больше. Ирина опять решила сделать отчет компактнее и понятнее для себя, скопировав его в табличный редактор и удалив все неиспользуемое. Результат представлен в виде табл. 77.

Ирина сформировала с помощью программы бухгалтерский баланс на последнюю дату своего пробного периода. Данный отчет получился еще объемнее, чем отчет о прибылях и убытках , а показателей с неуказанными значениями в нем оказалось еще больше. Ирина опять решила сделать отчет компактнее и понятнее для себя, скопировав его в табличный редактор и удалив все неиспользуемое. Результат представлен в виде табл. 77.

Таблица 77

Бухгалтерский баланс моего предприятия на 30 сентября (в рублях)

В представленном бухгалтерском балансе активы и пассивы расположились последовательно друг за другом – сначала активы, затем пассивы.

Активы упорядочились в порядке повышения ликвидности: сверху отобразились сведения о наименее ликвидных активах – Основных средствах, а внизу отобразились сведения о максимально ликвидных активах – Денежных средствах и денежных эквивалентах.

Пассивы упорядочились в порядке повышения срочности погашения задолженности.

Когда Ирина составляла бухгалтерские балансы личного бизнеса, она использовала обратный порядок расположения активов и пассивов: активы она упорядочивала в порядке уменьшения ликвидности, а пассивы – в порядке уменьшения срочности погашения.

Тот порядок был ориентирован на текущее управление бизнесом. Вверху отображались активы и пассивы, требующие каждодневного внимания. А новый порядок расположения активов и пассивов больше подходит владельцам бизнеса, которых текущие проблемы не слишком интересуют.

Ирина подумала, что любой порядок имеет право на существование. Гораздо важнее четко соблюдать однажды выбранный порядок.

В бухгалтерском балансе первым среди пассивов указан пассив с наименьшей срочностью погашения – Уставный капитал. Этот пассив будет погашаться только при ликвидации предприятия, причем в самую последнюю очередь. А внизу оказались пассивы с самой высокой срочностью погашения обязательств. Первой среди них указана Кредиторская задолженность, в составе которой учтены следующие задолженности:

♦ задолженность по зарплате, которая была начислена в последний день месяца, но будет выплачена в первых числах следующего месяца, – конечный кредитовый остаток по счету 70 «Расчеты с персоналом по оплате труда» в оборотной ведомости табл. 75;

♦ задолженности по НДФЛ с зарплаты работников, а также по налогу, взимаемому в связи с применением упрощенной системы налогообложения, – конечный кредитовый остаток по счету 68 «Расчеты по налогам и сборам», эти налоги были начислены по итогам месяца, а уплатить их полагается в следующем месяце;

♦ задолженность перед государственными фондами по обязательным страховым взносам с зарплаты работников, которые также были начислены в последний день месяца, а будут перечислены в фонды в следующем месяце, – это конечный кредитовый остаток по счету 69 «Расчеты по социальному страхованию и обеспечению».

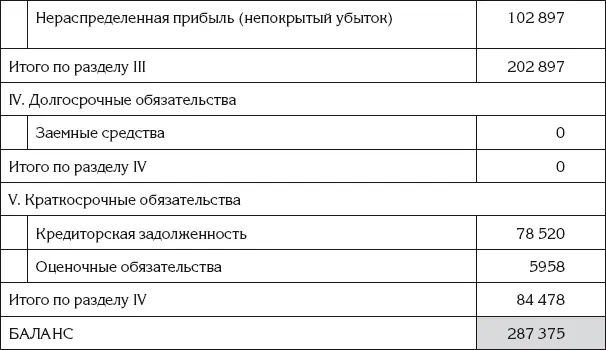

Во вторую и последнюю очередь среди пассивов с самой высокой срочностью погашения указаны Оценочные обязательства. Данный пассив отразил резерв на оплату отпусков – конечный кредитовый остаток по счету 96 «Резервы предстоящих платежей».

Этот пассив предполагается погашать лишь в период отпусков, следующим летом, то есть после всех задолженностей, отраженных в строке Кредиторская задолженность. Ирина подумала, что, поскольку в самом низу оказался пассив с не самой высокой срочностью погашения, логика порядка следования пассивов оказалась нарушенной. Но тут ничего не поделаешь, унифицированный бланк бухгалтерского баланса рассчитан на усредненную ситуацию. Хотя если бы Ирина составляла бухгалтерский баланс лично для себя, то она переставила бы эту строку на один шаг выше.

Заключение

Ирина решила, что теперь у нее все готово к ведению бухгалтерского учета на предприятии и к этому готова она сама. Если в ее бухгалтерской практике возникнет непонятная ситуация, то она всегда сможет решить проблему с помощью бухгалтерских справочных систем.

Ирина решила, что теперь у нее все готово к ведению бухгалтерского учета на предприятии и к этому готова она сама. Если в ее бухгалтерской практике возникнет непонятная ситуация, то она всегда сможет решить проблему с помощью бухгалтерских справочных систем.

А наша книга на этом завершается, и мы расстаемся с нашей героиней Ириной на самом взлете ее деловой карьеры. Хочется надеяться, что наше знакомство оказалось интересным, а чтение – нескучным.

Книга получилась на треть посвященной простой бухгалтерии и на две трети – профессиональной бухгалтерии, в которой используется двойная запись.

Широко распространено мнение, что профессиональная бухгалтерия – это занятие для посвященных людей, что обычным людям очень сложно разобраться в профессиональном бухгалтерском учете. Но как мы с вами убедились, в этом нет ничего сложного, а в чем-то профессиональная бухгалтерия даже проще простой бухгалтерии. Два вида бухгалтерии на самом деле очень близки друг другу. В наше время граница между ними еще более размывается благодаря бухгалтерским компьютерным программам.

Тем не менее у каждого из этих двух видов бухгалтерского учета есть разумные пределы применимости. Профессиональная двойная бухгалтерия нужна серьезному бизнесу, который использует материальные ресурсы и нацелен на получение прибыли.

Указатель

Актив 43

Активно-пассивный счет 44

Активный счет 44

Амортизация 179, 258

Аналитический учет 124, 240

Баланс 151, 191, 263

Безнадежный долг 142

Бюджетирование 68, 125

Валовая прибыль 116

Выручка 119

Главная книга 102

Двойная запись 95

Дебет 99

Денежная операция 10

Документ 221

Журнал проводок 102

Затраты 121

Инвентаризация 18, 104, 140, 178

Инфляция 76, 182

Касса 19

Кассовый метод 202

Количественный учет 127, 164

Косвенные расходы 116, 137

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)