Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов краткое содержание

Практическое пособие предназначено для бухгалтеров, аудиторов, экономистов, финансовых аналитиков.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

13) расходы на оплату труда, сохраняемую в соответствии с законодательством РФ на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно;

14) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством РФ;

15) расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством РФ;

16) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ;

17) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

18) суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

19) в случаях, предусмотренных законодательством РФ, начисления по основному месту работы рабочим руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

20) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

21) расходы на оплату труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда) за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

22) предусмотренные законодательством РФ начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством РФ предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы;

23) доплаты инвалидам, предусмотренные законодательством РФ;

24) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет;

25) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Элемент « Отчисления на социальные нужды»отражает обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фондов медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Элемент «Амортизация»отражает сумму амортизационных отчислений по собственным и арендованным основным средствам и нематериальным активам.

В состав «Прочих затрат»включаются налоги, сборы, платежи, отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сборы) загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, плату за аренду (в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей)), отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимость продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Для получения информации о затратах по экономическим элементам используются данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизации основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и ряда других счетов для учета прочих затрат (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.). Для определения затрат по экономическим элементам по обычным видам деятельности необходимо из кредитовых оборотов счетов 10, 70, 69, 02, 04, 05 и ряда счетов по учету прочих затрат исключить суммы оборотов, не относящиеся к обычным видам деятельности, и внутренние обороты.

Перечень статей затрат (калькуляции), их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства (независимо от формы собственности организации).

Кроме того, затраты на производство продукции можно классифицировать следующим образом:

1) по экономической роли в процессе производства – основные и накладные;

2) по составу однородности – одноэлементные и комплексные;

3) по способу включения в себестоимость продукции – прямые и косвенные;

4) по отношению к объему производства – переменные, условно-переменные, условно-постоянные;

5) по периодичности возникновения – текущие и единовременные;

6) по участию в процессе производства – производственные и коммерческие;

7) по эффективности – производительные и непроизводительные.

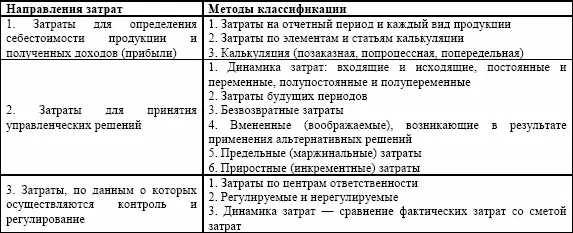

В зарубежной практике управленческого учета предлагается классифицировать затраты для целей управления и их учета по трем основным направлениям:

1) затраты для определения себестоимости изготавливаемой продукции и получения доходов (прибыли);

2) затраты для принятия управленческих решений;

3) затраты, по данным о которых осуществляется контроль и регулирование.

Первое направление полностью соответствует отечественному бухгалтерскому и управленческому учету. Информация, поступающая из данных учетных регистров, и служит как раз для того, чтобы своевременно информировать менеджеров о всем происходящем в процессе осуществления деятельности с целью своевременного принятия необходимого решения.

Читать дальшеИнтервал:

Закладка: