Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов краткое содержание

Практическое пособие предназначено для бухгалтеров, аудиторов, экономистов, финансовых аналитиков.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Третье направление представленной классификации затрат необходимо для осуществления процесса контроля и регулирования. Данное направление основано на определении и анализе взаимосвязи затрат и доходов с действиями лиц, ответственных за расходование соответствующих средств. Данное направление учета затраты еще называют учетом затрат по местам их возникновения и центрам ответственности (цех, участок, отдел и их руководители).

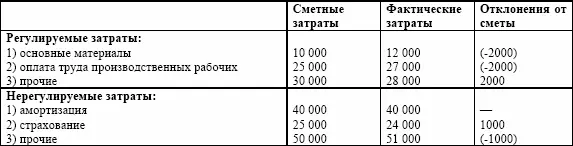

Данные затраты, учитываемые по местам их возникновения и центрам ответственности, разделяют на регулируемые и нерегулируемые. При этом степень их регулирования зависит от уровня управления. Исходя из этого, необходимо чтобы каждое подразделение, ответственное за данные расходы, составляли отчеты об исполнении сметы затрат с их обязательным подразделением на регулируемые и нерегулируемые затраты, т. е. те, которые зависят и не зависят от действий данного подразделения. Отчет об исполнении сметы затрат может иметь нижеприведенный вид.

Отчет об исполнении сметы подразделения

Данные пример отражает лишь суть построения такого отчета. При этом при сравнении фактических затрат со сметными необходимо их скорректировать относительно объема производства и привести сметные затраты к реальному объему производства данного отчетного периода.

Данный подход учета, анализа и контроля затрат принято называть составлением смет с учетом изменений затрат, связанных с колебанием объема производства или гибкой сметой.

В целом бухгалтерский управленческий учет тесно связан со сметным планированием. Прежде чем говорить о необходимости смет, следует отметить, что сметапредставляет собой документ, составляемый для определения и исчисления предстоящих расходов и доходов. Смета может составляться, например, для определения общей стоимости объекта строительства (именно на основе смет осуществляется любое строительство объектов), затрат на производство продукции, накладных расходов и т. д.

На основе сметы осуществляется процесс планирования и финансового обоснования финансово-хозяйственной деятельности. Основными принципами составления смет являются:

1) определение будущих целей и направлений деятельности на дальнейшую перспективу;

2) периодическое сопоставление произведенных затрат, полученных финансовых результатов и сметных показателей (исполнение сметы).

Составление смет осуществляется на основе типовой процедуры составления смет, которая заключается в следующем.

I этап – организация специальной группы, на которую возлагаются обязанности по составлению сметы. В такую группу включают таких специалистов, как бухгалтер (контролер), финансист (казначей), менеджеры по производству, продажам и др.

II этап – сбор и обработка информации по данным оперативного бухгалтерского учета, необходимой для составления сметы.

III этап – выбор метода составления сметы.

IV этап – сведение результатов, полученных разными звеньями группы в единую сводную смету.

V этап – доведение утвержденной сметы до исполнителей.

VI этап – анализ полученных результатов с показателями сметы.

Следует отметить, что одним их основных моментов в процедуре сметы является выбор метода ее составления. Среди основных вариантов составления смет выступают следующие:

1) «с нуля». Суть данной сметы состоит в том, что за основу все операции предприятия принимаются равными нулю.

2) «от достигнутого». При применении данного варианта все показатели предыдущей сметы модифицируются в зависимости от результатов деятельности прошлого отчетного периода и ожидаемых отклонений в будущем отчетном периоде.

Однако вне зависимости от того, какой метод составления сметы применяется предприятием, общими критериями сметного (бюджетного) планирования являются следующие:

1) показатели сметы должны быть выполнены;

2) менеджеры участка, для которого составляется смета, должны участвовать в подготовке и составлении сметы.

По оценке специалистов одной из основных причин нерентабельности бизнеса наряду с другими факторами является отсутствие сметного планирования или нереальность поставленного плана, а также недостоверность фактических данных, их несвоевременное поступление или отсутствие.

Для достижения исполнения сметы необходимо организовать сметный (бюджетный) контроль за исполнением смет. При этом процесс контроля должен включать в себя следующие моменты:

1) чтение и интерпретация отчетов об исполнении сметы;

2) анализ отклонений фактических данных от сметных показателей;

3) определение и анализ причин отклонений.

При обнаружении причин, повлиявших на отклонения от сметы, необходимо провести их тщательный анализ и определить направления действий для их устранения.

2.2. Функции расходов и методы их определения

Основной функцией расходов является их целевая направленность для осуществления деятельности. Известно, что для того, чтобы получить какой-либо доход, прежде всего необходимо осуществить какие-либо затраты. Иными словами, доход от какой-либо деятельности получается в том случае, если была произведена продукция, приобретены товары для реализации, были выполнены работы или оказаны услуги. В любом случае получению доходов предшествует финансирование средств в данную деятельность.

Состав и порядок учета расходов, как уже было сказано, регламентирован Положением по бухгалтерскому учету (ПБУ 10/99) «Расходы организации».

В соответствии с данным положением расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

При этом расходами организации не признается следующее выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.);

2) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

3) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

4) в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

5) в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

Читать дальшеИнтервал:

Закладка: