Иван Дарушин - Финансовый инжиниринг: инструменты и технологии. Монография

- Название:Финансовый инжиниринг: инструменты и технологии. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2016

- ISBN:9785392177936

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Дарушин - Финансовый инжиниринг: инструменты и технологии. Монография краткое содержание

Финансовый инжиниринг: инструменты и технологии. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В теории волатильности выделяют несколько ее видов. Волатильность, определенную по историческим данным о движении стоимости ценной бумаги, называют статистической (исторической) волатильностью ( statistical volatility ) 102. Кроме того, существуют подходы, в которых значение волатильности «восстанавливается» из стоимостей обращающихся опционов, ценообразование которых, в соответствии с формулой Блэка–Шоулза, предполагает использование данного параметра. При оценке теоретической стоимости опциона, в соответствии с этой моделью, используются данные о статистической волатильности. Зная рыночную стоимость опциона, инвестор может использовать ее значение для того, чтобы определить значение волатильности, используемой в формуле как один из переменных параметров. Полученное в результате значение называют подразумеваемой или вмененной волатильностью ( implied volatility ) 103. Оба указанных вида волатильности применяются в перспективном анализе, когда инвестор определяет значение риска в будущем в момент принятия инвестиционного решения. Если же расчеты проводятся постфактум, в процессе анализа рынка и его изменений, волатильность называют реализованной или актуальной ( realized or actual volatility ).

Традиционная методика расчета волатильности основана на использовании показателя стандартного отклонения. Для ее использования инвестору должны быть известны значения цены актива на t моментов в прошлом, другими словами, он имеет ряд периодических наблюдений за ценой актива. Отметим, что в качестве выбранных цен могут использоваться разные значения цены, это могут быть цены закрытия, открытия, средние цены рынка, цены спроса или предложения. Выбор конкретной цены зависит от целей анализа и дальнейших действий инвестора.

Так как цены различных инструментов рынка могут быть несопоставимы, а расчет риска осуществляется в том числе и для сравнения инструментов, то необходимо рассчитывать риск на основании относительных показателей. Поэтому ряд цен инструмента обычно трансформируется в ряд доходностей. При расчете доходностей необходимо принимать во внимание периодичность наблюдений за ценой актива. Так, если между моментами наблюдений были разные промежутки времени, необходимо перевести все показатели доходности к одной длительности, напр., в проценты годовых.

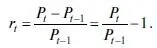

Что касается вида используемой в расчетах доходности, то здесь существуют различные подходы. Отечественные авторы обычно рекомендуют использовать простую процентную доходность (2.4) 104.

(2.4)

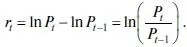

В западных источниках традиционно используют логарифмическую доходность, предполагающую непрерывное начисление процентов (2.5) 105. Отметим, что с выбором формулы для расчета доходности тесно связано предположение о форме распределения доходности ценной бумаги. Так, если предполагается нормальное распределение, то используется простая доходность. Логнормальное распределение предполагает использование логарифмической доходности.

(2.5)

В формулах (2.4) и (2.5):

r t– доходность инструмента в момент t по сравнению с моментом t-1;

P t– цена инструмента в момент t;

P t–1– цена инструмента в момент t–1.

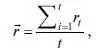

По ряду исторических доходностей можно рассчитать показатели ожидаемой доходности  и дисперсии

и дисперсии  :

:

(2.6)

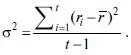

(2.7)

Отметим, что при расчете дисперсии мы делим сумму квадратов отклонений на количество наблюдений, уменьшенное на один. Это связано с тем, что в расчетах необходимо использовать несмещенную оценку дисперсии, не зависящую от размера выборки. А полученное значение ожидаемой доходности является оценкой наиболее вероятного значения (математического ожидания) доходности при условии, что распределение доходностей подчиняется законам нормального распределения, т. е. доходности являются случайными величинами.

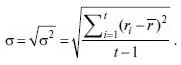

Извлечение корня из дисперсии дает оценку стандартного отклонения  или, в используемой на финансовом рынке терминологии, волатильности финансового инструмента:

или, в используемой на финансовом рынке терминологии, волатильности финансового инструмента:

(2.8)

Отметим, что полученный показатель обладает размерностью наблюдаемых величин (в данном случае размерностью доходности), имеет неотрицательное значение, которое увеличивается по мере усиления изменчивости (величин отклонений от ожидаемого значения) и снижается при уменьшении изменчивости доходности. Кроме того, при его расчете учтены любые отклонения как в сторону увеличения, так и в сторону снижения доходностей. Именно эти соображения и позволяют использовать стандартное отклонение в качестве показателя волатильности.

Значение данного показателя риска зависит от периодичности наблюдений и показывает риск данного периода. То есть если в расчетах использовались ежедневные наблюдения, то в результате будет получена ежедневная волатильность. Традиционно ее обозначают  , где индекс 1 показывает, что речь идет о ежедневной волатильности, характеризующей ценовой риск инструмента на один торговый день.

, где индекс 1 показывает, что речь идет о ежедневной волатильности, характеризующей ценовой риск инструмента на один торговый день.

В случае если необходимо определить риск другого периода (напр., года, когда инвестор собирается приобрести инструмент именно на такой срок), то нужно пересчитать стандартное отклонение, для чего можно воспользоваться следующей формулой:

(2.9)

– годовая волатильность;

T – количество дней в году.

Использование квадратного корня в расчете годовой волатильности (2.9.) связано с предположением о том, что дисперсия (а не стандартное отклонение) линейно распределена во времени в случае нормального распределения исследуемой величины.

Выбор подкоренного выражения в (2.9) зависит от используемого в расчетах количества дней в году. При расчетах, исходя из календарных дней, можно использовать точное (365 или 366) или приблизительное (360) значение, с учетом или без учета високосного года. Однако более распространены методики, которые используют в расчетах количество торговых дней. Аргументом к этому служат эмпирические исследования, в которых доказывается, что использование информации о нерабочих днях практически не влияет на волатильность 106. Что касается количества рабочих дней в году, то также можно использовать точное или приблизительное их число. Однако и здесь существуют определенные разночтения. В различных источниках встречаются числа 250 107и 248 108.

Читать дальшеИнтервал:

Закладка: