Лоуренс Лич - Вовремя и в рамках бюджета

- Название:Вовремя и в рамках бюджета

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2010

- Город:Москва

- ISBN:978-5-9614-0995-6, 978-1-5805-3903-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лоуренс Лич - Вовремя и в рамках бюджета краткое содержание

Завершить проект вовремя и в рамках бюджета — мечта любого руководителя проектов. Тем не менее большинство проектов затягиваются, а смета превышает запланированную. Виной всему вариабельность процессов: неожиданная нехватка людей, перегрузка цехов, отказы оборудования, проблемы с подрядчиками и качеством. Попытка ужесточить планирование ни к чему не приводит: жизнь все равно преподносит сюрпризы, которых нет в плане.

Ключ к результативному управлению проектами — в учете вариабельности при помощи метода критической цепи, который разработан на основе теории ограничений Голдратта и статистического подхода Деминга. По мнению автора, вариабельность вполне можно поставить под контроль и добиться выполнения проекта в срок даже в сложной и неопределенной ситуации.

Книга будет интересна всем руководителям проектов, а также топ-менеджерам, контролирующим выполнение сложных проектов.

Вовремя и в рамках бюджета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Очень редко хорошие отчеты по фактическим затратам готовятся чаще, чем раз в месяц, и раньше, чем через одну-две недели по завершении месяца. Если задействованы субподрядчики, задержки с подготовкой отчетов могут быть еще больше. Когда проект не очень долгий, бывает, что между фактической тратой средств и отражением этого в отчете для проджект-менеджера проходит значительное, по меркам проекта, время. Даже когда проект рассчитан на годы, существует бюджет на каждый год, и в него тоже надо уложиться. Поэтому даже полуторамесячная задержка с поступлением данных может исказить общую картину до 10% от годового размера бюджета.

К затратам на материалы иногда относят и оплату труда контрактников. Трудности с учетом проектных расходов связаны еще с тем, что в бухгалтерских системах они всегда отражаются с запозданием — уже после того, как фактически были понесены материальные затраты. При определении текущего состояния буфера проекта необходимо принимать во внимание принципы учета затрат бухгалтерией и договоренности с клиентом и подрядчиками, отраженные в контрактных обязательствах.

Проблема с учетом затрат на материалы состоит в том, что зачастую при покупке материалов с длительным сроком поставки мы не получаем счет до тех пор, пока поставщик не доставит заказ полностью, и затем еще месяц или более уходит на оплату счета. В системе управления проектом затраты на материал распределены на весь промежуток времени между размещением заказа и поставкой, что составляет иногда несколько месяцев. Финансовые системы не признают затраты до тех пор, пока не произведена единовременная выплата — иногда уже после фактической доставки товара. Поэтому в некоторых компаниях оценивают такие начисления и включают их в фактическую стоимость выполненных работ по проекту. Начисления — это оценочная величина наших грядущих обязательств перед поставщиком материалов. К сожалению, и в системе начислений бывают неточности и задержки.

Материальные обязательства — это общая сумма всех подписанных контрактов, которая в бухгалтерских системах еще не отнесена к статье расходов. Вы могли заложить в бюджет $10 000 на приобретение определенного вида оборудования. А потом пришлось заключать договор уже на сумму 15 000 долларов, так как это оказался самый оптимальный вариант, доступный на момент размещения заказа. Разницу необходимо отразить в показателе «отклонение в расходах» сразу же по факту подписания контракта, ведь это затраты, которые лягут на ваш проект. В большинстве финансовых систем данное расхождение никак не проявится до тех пор, пока не будет проведена соответствующая операция и/или сделаны соответствующие выплаты. Некоторые системы управления проектом не предусматривают возможности вносить подобные изменения в бюджет. Поэтому придется отдельно учесть появившуюся разницу между плановой и фактической величиной расходов и показать ее в отчете о состоянии буфера на затраты.

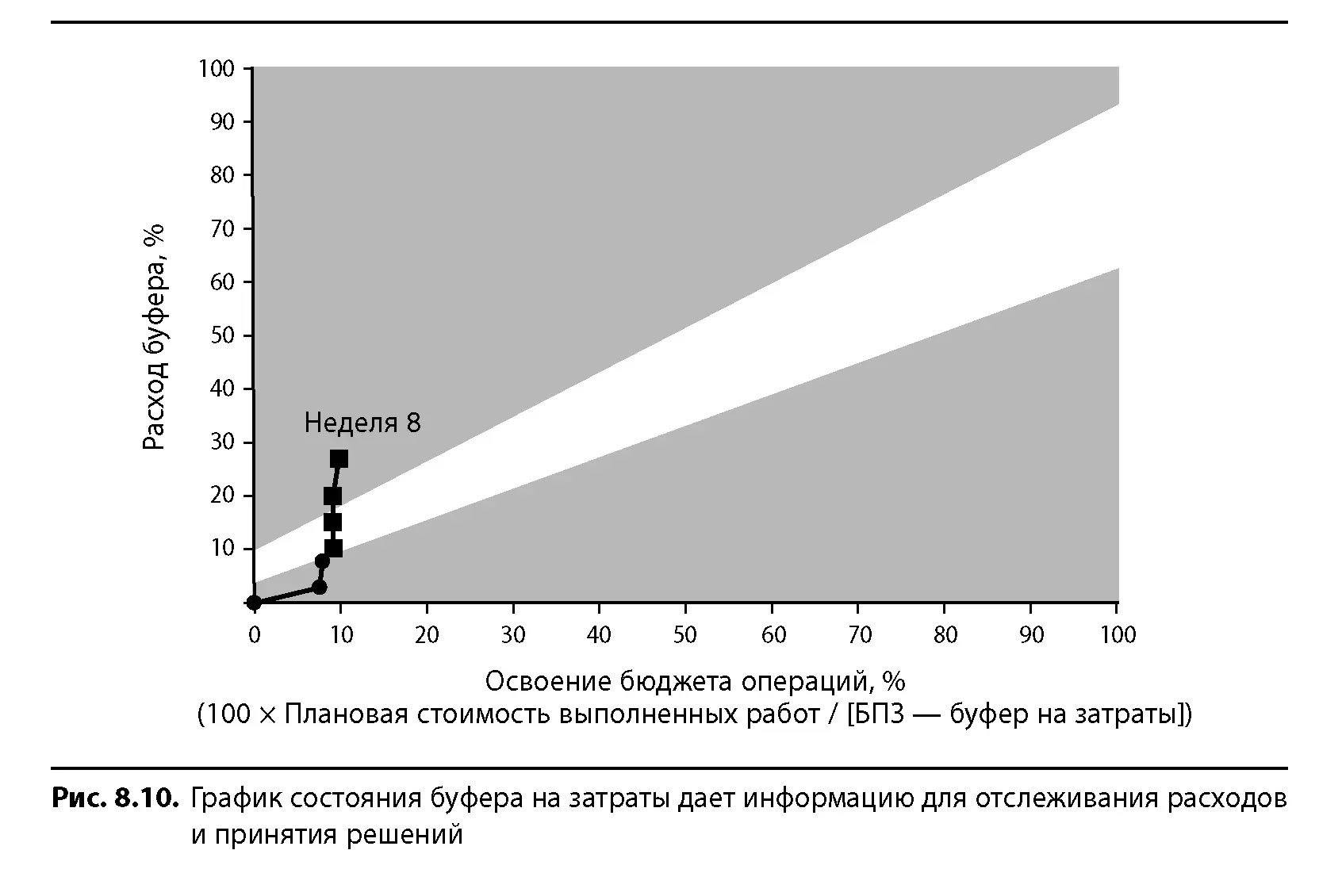

Управлять буфером на затраты можно так же, как другими видами буферов. На рис. 8.10 приведен график состояния буфера на затраты, показывающий соотношение потребления буфера в процентах и доли потраченного бюджета на выполнение операций, также в процентах. БПЗ — это бюджет по завершении, то есть оценка бюджета на конец проекта, включающая буфер на затраты. Процент потраченного буфера на затраты — это отклонение по стоимости, поделенное на буфер на затраты и выраженное в процентах. Процент освоенного бюджета на выполнение операций — это освоенный объем (плановая стоимость выполненных работ) в процентах от общей плановой стоимости всех проектных работ. Чтобы рассчитать плановую стоимость не до конца выполненных работ, можно использовать любой из традиционных методов:

• пока операция не завершена, она ничего «не стоит»;

• 50% после начала операции, 50% — по завершении;

• оцениваем примерное расходование средств по ходу операции.

Поскольку в каждый момент времени должно выполняться не очень большое количество операций, нет большой разницы между тем, какой из методов вы изберете.

Можно сделать график состояния буфера на затраты и по нескольким одновременно идущим проектам. Получится диаграмма, подобная приведенной на рис. 8.8.

Кто-то пытается использовать метод освоенного объема также для отслеживания статуса выполнения графика проекта. Для этого необходимо проанализировать данные о фактическом выполнении проектных работ в соотношении с бюджетом проекта. Регулярность такого анализа зависит от ритма работы бухгалтерии, поэтому обычно он происходит раз в месяц, реже — раз в неделю. Подобные отсрочки нежелательны для проектов и чреваты проблемами. Ведь полученные таким образом данные о прохождении графика — это уже история. Принимать управленческие решения на основе этих данных — все равно что управлять машиной, глядя исключительно в зеркало заднего вида.

По аналогии с «отклонением по стоимости» и «индексом выполнения стоимости» в литературе по освоенному объему говорится об «отклонении по срокам» (SV, schedule variance) и «индексе соблюдения сроков» (SPI, schedule performance index). На мой взгляд, названия вводят в заблуждение, поскольку на самом деле понятия эти никакого отношения к распи

Так называемые «отклонение по срокам» и «индекс соблюдения сроков» на самом деле служат для оценки расходов. Они не учитывают критическую цепь или путь и, соответственно, не дают ответов на вопросы руководства об ожидаемых сроках выполнения работ. Эти показатели никак не помогут вам рассчитать, когда завершится проект. Давая информацию о расходах, иногда они мотивируют исполнителей браться в первую очередь за наиболее затратные, а не за наиболее срочные работы. Руководитель проектов крупнейшей в мире строительной компании гордо назвал такой метод управления «стратегией улучшения денежного потока и прибыльности проектов». Не рекомендую вам применять подобные методы.

Понятия освоенного объема, в названиях которых использовано слово «сроки», не подскажут вам, когда необходимо вмешаться, чтобы не допустить срыва сроков. У своевременно выполненного проекта показатель «отклонение по срокам» будет равняться нулю, а «индекс соблюдения сроков» — единице. Если проект занял вдвое больше времени, все равно отклонение в расписании у него будет нулевое, а индекс выполнения расписания — единица. Эти параметры не имеют никакого отношения к фактическому состоянию дел с прохождением графика. Поэтому для оценки и контроля исполнения плана используйте отчеты о состоянии буфера, рекомендованные ССРМ.

Читать дальшеИнтервал:

Закладка: