Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

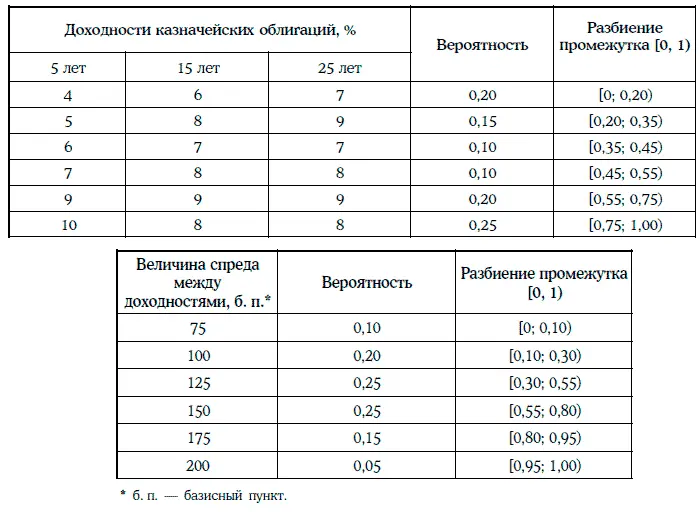

Пример 1.67[5]. Инвестор владеет портфелем, состоящим из одной казначейской облигации и двух корпоративных облигаций одного и того же кредитного рейтинга. Основные параметры портфеля указаны в таблице:

Инвестора интересует реализуемая доходность портфеля облигаций за 6 месяцев. По его мнению, реализуемая доходность портфеля будет определяться следующими двумя факторами: кривой доходностей казначейских облигаций через 6 месяцев и спредом между доходностями корпоративных и казначейских облигаций. Предположим, что инвестор располагает еще и следующей информацией:

Для определения реализуемой доходности портфеля облигаций можно использовать метод Монте-Карло.

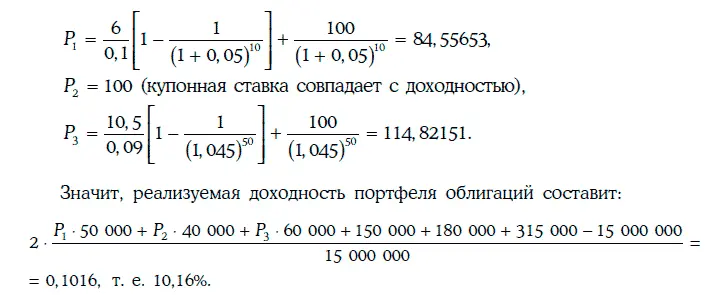

Первая итерация (случайные числа: 0,91 для кривой доходностей и 0,12 для спреда между доходностями). В этом случае доходности казначейских облигаций со сроком до погашения 5, 15 и 25 лет составят соответственно 10, 8 и 8 %, а доходности корпоративных облигаций со сроком до погашения 15 и 25 лет – 9 и 9 %.

Тогда цены облигаций (на номинал в 100 долл.) через 6 месяцев определяются следующим образом:

Предположим, что было проведено 100 итераций. При этом оказалось, что наименьшая реализуемая доходность портфеля равна -3,905 %, а наибольшая реализуемая доходность составляет 24,97 %.

Разделив отрезок [-3,905 %; 24,97 %] на достаточно большое число частей, подсчитаем для каждой части число итераций, дающих реализуемую доходность из этой части.

Таким образом, будет построено эмпирическое распределение вероятностей реализуемой доходности портфеля облигаций. После чего можно получить различные числовые характеристики этой реализуемой доходности: среднее значение, стандартное отклонение и т. д.

1.26. Случайные процессы и их основные характеристики

Дано основное вероятное пространство

где Ω – пространство элементарных событий;

β – σ-алгебра случайных событий;

Р – вероятностная мера.

Рассмотрим некоторое числовое множество V, элементы которого в дальнейшем будем считать моментами времени.

Функция ξ(w, t) двух переменных w ∈ Ω и t ∈ V называется случайным процессом (stochastic process), определенным на множестве V, если для любых t ∈ V и x ∈ R (R – множество всех действительных чисел) множество

т. е. является случайным событием.

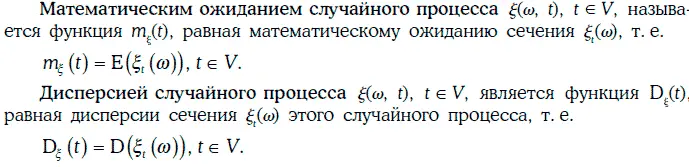

Из условия (1.70) следует, что если на множестве V определен случайный процесс ξ(w, t), то каждому моменту времени t ∈ V поставлена в соответствие случайная величина ξ t(w) = ξ(w, t). Случайная величина ξ t(w) называется сечением случайного процесса в момент времени t.

Таким образом, чтобы на множестве V задать некоторый случайный процесс, достаточно каждому моменту времени t ∈ V поставить в соответствие ту или иную случайную величину ξ t(w) – сечение этого случайного процесса. В силу этого случайный процесс можно обозначить как ξ t(w) или просто ξ t.

Если на множестве V задан случайный процесс ξ(w, t), то при каждом фиксированном элементарном событии w ∈ Ω мы имеем функцию одного переменного t. Эту функцию, определенную на множестве V, называют траекторией, или реализацией, случайного процесса ξ(w, t).

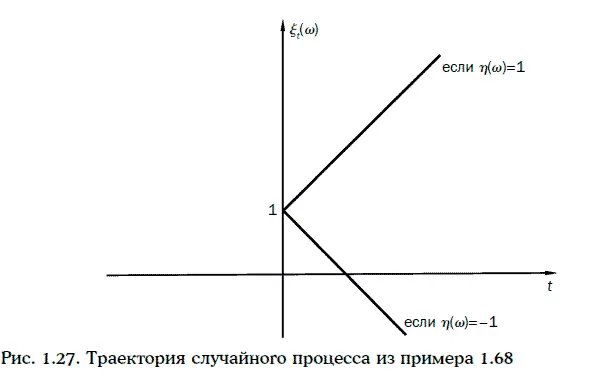

Пример 1.68.Рассмотрим случайный процесс

Сечением данного случайного процесса в момент времени t = 2 является случайная величина 2η(w) + 1. Траектории случайного процесса ξ(w, t) изображены на рис. 1.27.

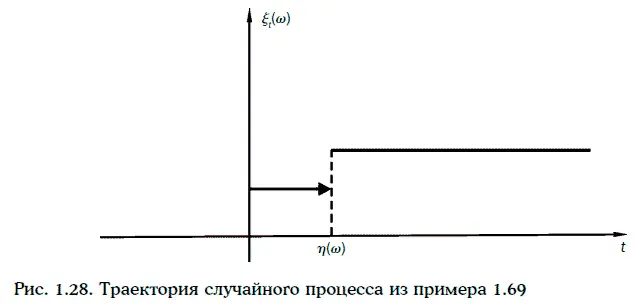

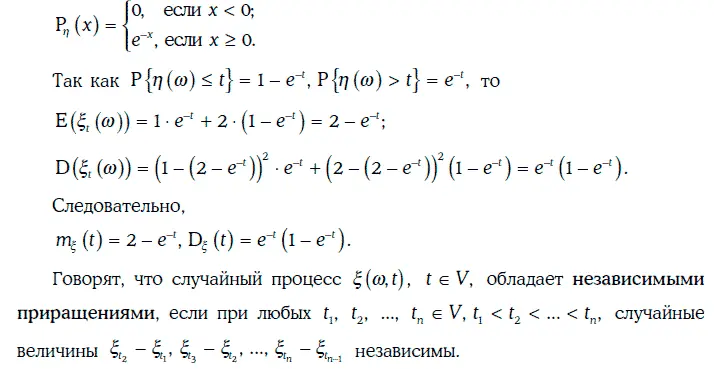

Пример 1.69.Случайный процесс на [0, +∞) определен следующим образом:

Сечением случайного процесса ξ(w, t) в момент времени t является случайная величина, принимающая значение 1 с вероятностью, равной P{η(w) > t}, и значение 2 с вероятностью, равной P{η(w) ≤ t}.

Траектория случайного процесса ξ(w, t) имеет вид, изображенный на рис. 1.28. Важнейшими характеристиками случайных процессов являются математическое ожидание и дисперсия.

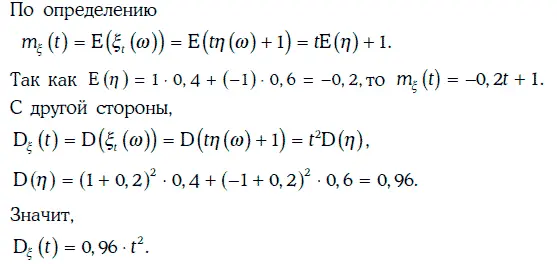

Пример 1.70.Найдем математическое ожидание и дисперсию случайного процесса из примера 1.68.

Пример 1.71.Рассмотрим случайный процесс из примера 1.69, считая, что случайная величина η(w) распределена показательно с плотностью

Случайные процессы с независимыми приращениями играют важную роль при моделировании эволюции финансовых показателей. Это объясняется тем, что финансовый рынок принято считать эффективным (efficient), если цены активов на этом рынке полностью отражают всю имеющуюся информацию об этих активах. На эффективном финансовом рынке изменения цен активов могут происходить только из-за появления новой информации (которая, вообще говоря, непредсказуема). Это означает, что изменения цены активов на таком рынке должны быть в некотором смысле независимы.

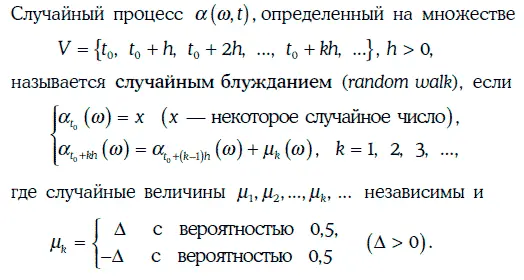

1.27. Важнейшие виды случайных процессов

1.27.1. Случайное блуждание

Сечением случайного блуждания в момент времени t 0+ kh является дискретная случайная величина, закон распределения вероятностей которой имеет вид:

Траектории случайного блуждания изображены на рис. 1.29 (точками выделена одна из траекторий).

Читать дальшеИнтервал:

Закладка: