Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

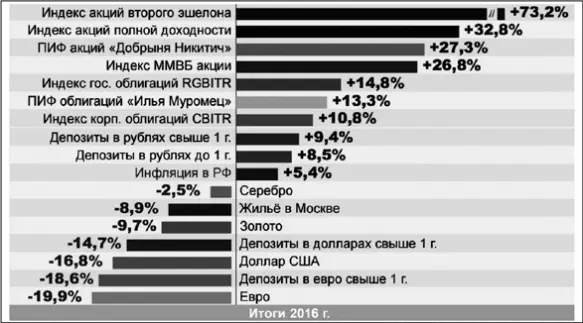

Так, например, за 2016 год индекс акций второго эшелона (не самых крупных, но перспективных или недооцененных компаний) вырос на 73,2% годовых. Индекс же акций голубых фишек[4] показал результат +32,8% годовых. Облигации показали около 13% годовых. Рублевые депозиты с 8,5% годовых выглядят на таком фоне не особенно интересно. При этом долларовые депозиты и недвижимость показали отрицательную доходность (–16,8% и –8,9% соответственно).

Очень вам советую активно вливаться в тему фондовых рынков. Не бойтесь открывать для себя новое! Весь прогрессивный мир торгует на бирже уже более ста лет. Россия пока в отстающих, но это поправимо.

Резюме:

Подумайте, инвестор вы или спекулянт.

Определите, какие бумаги сейчас интересны с точки зрения «метода светофора».

Оптимизация налогообложения

Основная цель инвестиций — заработок. Но у нас, как у законопослушных граждан, есть обязательства по уплате налогов. И они несколько портят чудесную картину любого инвестиционного плана. Ведь с течением времени не только доходы, но и расходы растут экспоненциально. Поэтому в длительной перспективе налоги и издержки могут очень сильно повлиять на доходность выбранных вами инструментов.

Следовательно, наша с вами задача эти налоги оптимизировать. Конечно же, в рамках закона. Но, прежде чем говорить о том, что можно улучшить, расскажу, какие в принципе налоги должен платить инвестор.

НДФЛ — налог на доходы физического лица по ставке 13% (или проще — подоходный налог). Это основной налог инвесторов. Платится он только с фактически полученной прибыли. То есть купили акцию за 1000 рублей, продали за 1500 рублей, заплатите 13% с (1500 – 1000 = 500) рублей. Если же акция в цене выросла, а вы ее пока не продали — ничего платить не нужно. Если прибыль равна нулю или вообще был убыток — платить тоже ничего не нужно.

Налоговым агентом выступит ваш брокер. Сам рассчитает, сам подаст сведения в налоговую, сам все заплатит. От вас требуется только оставлять в конце года на брокерском счету некую свободную сумму на оплату налогов. Если забудете — придется отчитываться потом в налоговую самостоятельно.

Теперь переходим к оптимизации. Способ первый.

В течение года вы что-то покупали и продавали. В конце года брокер подведет итоги по всем сделкам — суммирует их результаты (как отрицательные, так и положительные). Финансовый результат считается как разница между суммой продажи бумаги и суммой покупки минус комиссии брокера. Получится налого-облагаемая база, с которой и будет посчитан налог 13%.

Давайте на примере. Допустим, у вас было две сделки. На первой вы заработали 2000 рублей, на второй понесли 1000 рублей убытка. Ваша налогооблагаемая база 2000 – 1000 = 1000 рублей. С нее брокер возьмет 130 рублей (13%) налога. При этом у вас есть открытая убыточная позиция с минусом на 500 рублей.

Вы продаете эту бумагу с убытком до конца текущего года, и ваша налогооблагаемая база уменьшается на 500 рублей. Тогда и сумма налога вместо 130 рублей составит всего 65 рублей. И никто не запрещает после фиксации убытка снова купить эти бумаги, если вы планируете держать их дальше в надежде на рост.

Если к концу года у вас остались на руках бумаги, которые сейчас стоят меньше, чем вы их покупали, то есть получен убыток, надо его зафиксировать, продав эти бумаги. Тем самым вы уменьшите налогооблагаемую базу и сумму налога.

Второй способ оптимизации предложен самим государством. Называется он «индивидуальный инвестиционный» счет (ИИС). Что это такое?

ИИС — аналог обычного брокерского счета, с которого вы можете покупать и продавать ценные бумаги, но с налоговыми льготами. Льгота эта заключается либо в получении налогового вычета на внесенные средства (тип А), либо в неуплате НДФЛ (тип Б). Давайте подробнее.

У ИИС есть несколько особенностей. Так, деньги, внесенные на счет, можно снимать только через три года после его открытия. В противном случае деньги вам, конечно, отдадут, но все налоговые преференции будут потеряны.

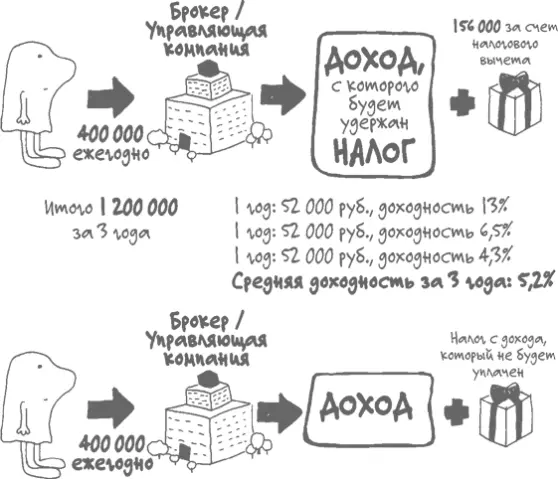

Второй момент — внести на счет можно не более миллиона рублей, однако вычет можно получить только с 400 000 рублей. То есть максимальная сумма налогового вычета к получению — 52 000 рублей.

Чем же привлекателен ИИС? Для тех, кто много, активно и «в плюс» торгует, лучшим вариантом будет выбрать тип Б и не платить налоги с прибыли. Те, у кого белая зарплата, могут увеличить доходность своих инвестиций, выбрав тип А и получив налоговый вычет.

Маленькая хитрость. Открывая счет, вы не обязаны сразу же вносить на него деньги. Он вполне может быть пустым все три года. После чего вы вносите на счет максимально 400 000 рублей и получаете 13% налогового вычета. Так буквально за несколько месяцев можно получить доходность гораздо выше депозита даже без покупки ценных бумаг.

Правда, идут разговоры о том, что эту лазейку в законах могут прикрыть, так как целью создания ИИС было привлечение денег именно на фондовый рынок. А люди получают налоговый вычет, не покупая никаких акций. Но на момент написания книги такой способ вполне работает и никак не противоречит законодательству.

Резюме:

Посчитайте, сколько налогов вы должны заплатить как инвестор на данный момент.

Подумайте, как можно оптимизировать эту сумму.

Определите, какой тип ИИС вам больше подойдет.

ПИФы

Если, несмотря на все мои старания, все выше рассказанное про акции и облигации все равно вас пугает и разбираться в этой теме не хочется, то я готова предложить вам альтернативный вариант. Более простой, но при этом не менее доходный. Это паевые инвестиционные фонды. Пожалуй, после акций — мой любимый инвестиционный инструмент.

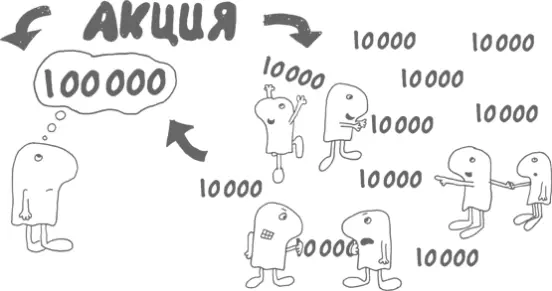

В чем суть? Речь идет о коллективных инвестициях. Попробую объяснить на пальцах. Например, акции компании «Рога и копыта» стоят 100 000 рублей за штуку. Они дают отличную доходность, и вам очень хочется заиметь себе в портфель такую ценную бумагу. Но 100 000 нет от слова «совсем». Что делать?

В такой ситуации на помощь приходит ПИФ. Вы собираетесь с десятью друзьями, скидываетесь по 10 000 рублей и в складчину покупаете акцию компании «Рога и копыта». При этом доходность каждый из вас будет получать пропорциональной купленной доле.

Еще одним примером может стать поездка на такси или в автобусе. Конечно, вариант далекий от фондового рынка, зато очень наглядный. Вы можете ехать вместе со всеми на автобусе. Это недорого, но много людей, нет индивидуального подхода. Либо можете поехать самостоятельно на такси. Дороже, зато все для вас. И в том и в другом случае вы доберетесь до точки назначения. Вопрос лишь в том, сколько за это заплатите.

Читать дальшеИнтервал:

Закладка: