Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как же выбрать облигации? В первую очередь нужно учесть ваши инвестиционные цели, то есть сколько процентов доходности вы хотите получать. А во-вторых, ряд показателей самих облигаций. Расскажу обо всем по порядку.

Доход. Тут два варианта. Купонный доход и разница между ценой покупки и ценой продажи. Облигация погашается в конце срока по номиналу, обычно он составляет 1000 рублей. А на бирже бумаги торгуются по рыночной цене, которая может быть как больше номинала, так и меньше (в разные периоды времени).

Допустим, вы купили ценную бумагу за 990 рублей. Разница между ценой покупки и ценой погашения — 10 рублей, это и есть ваш доход. Если же облигация продается дороже номинала, значит, у нее будет хороший купонный доход, который покроет эту изначально отрицательную для вас разницу.

Купонный доход. Это, по сути, аналог процентов по вкладу в банке. Денежные выплаты, которые вам выплачивает компания или государство, выпустившее данную облигацию. Выражаться купонный доход может как в рублях, так и в процентах. Выплачивается он раз в год, раз в полгода или раз в квартал.

Например, вы купили бумагу с купонным доходом 50 рублей, который выплачивается раз в полгода. За год вы получите 100 рублей, или 10% от номинала ценной бумаги.

Купонный доход бывает фиксированным — то есть он заранее известен и не меняется на протяжении всего срока обращения облигации. Бывает переменный купонный доход, который, как правило, привязан к ставке межбанковского рынка RUONIA. В таком случае заранее вы будете знать только размер ближайшего купона, а следующий будет рассчитан ближе к его выпуску.

Доходность. Бывает двух типов: доходность к номиналу (купонная) и к погашению. Если вы покупаете облигации с целью продержать их до конца срока, до погашения, то и доходность вас должна интересовать к погашению. Она отличается от купонной и может меняться в зависимости от того, как меняется цена на облигацию на рынке.

Например, купонная доходность облигации к номиналу 1000 рублей 9%. Если рыночная цена снизится с 1000 до 950 рублей, то доходность будет уже не 9%, а 9,47%. 0,47% добавится за счет снижения цены самой облигации. Когда рыночная цена на бумагу падает, ее доходность к погашению растет.

Еще важно помнить, что доходность выражена в годовых процентах. И если вы видите цифры 12%, а до конца срока обращения облигаций остался месяц, значит, вы получите всего 1%, а не все 12%.

Дата погашения — число, когда будет выплачен номинал облигации. Дату погашения нужно выбирать, исходя из ваших целей и сроков инвестирования.

НКД. Это накопленный купонный доход. О чем идет речь?

Допустим, вы выбрали бумагу с периодичностью купонных выплат раз в полгода, то есть раз в 182 дня. Размер купона 40 рублей. С момента последней выплаты купонного дохода прошло три месяца (90 дней). Значит, накопленный купонный доход равен 20 рублям.

Надежность. Основной риск, которому подвержены облигации, — риск дефолта. Самые надежные облигации — ОФЗ, выпускаемые Министерством финансов. Чуть менее надежные — муниципальные и федеральные, выпускаемые регионами нашей большой страны. Еще менее надежные — корпоративные.

Прежде чем купить облигации, не мешает посмотреть финансовую отчетность эмитента и попытаться оценить надежность бумаг. Упрощенный вариант — смотрите на доходность. Чем она больше и дальше от среднерыночной — тем более рисковыми будут эти облигации.

Хороший помощник в выборе облигаций — торговый терминал Quik, о котором мы говорили в главе про выбор брокера. Просто настройте таблицу текущих параметров, добавив туда нужные вам колонки.

Полезные ресурсы по облигациям — сайты http://rusbonds.ru/ и http://bonds.investfunds.ru/.

Итак, желаемые бумаги вы выбрали, с нужными параметрами разобрались. Как купить облигации?

Делается это через брокера, после открытия брокерского счета, через торговый терминал. Об этом мы говорили в прошлой главе.

Торгуются облигации поштучно, то есть, даже имея всего 1000 рублей, вы уже можете инвестировать эти средства. Однако цена облигации на бирже выражается не в рублях, а в процентах. Если вы видите 98,5%, то цена такой бумаги будет 985 рублей.

И тут появляется НКД — накопленный купонный доход. Если он накопился к моменту покупки бумаг, то нужно прибавить сумму НКД к цене облигации. Поэтому лучше всего покупать бумаги сразу после выплаты НКД, чтобы не переплачивать.

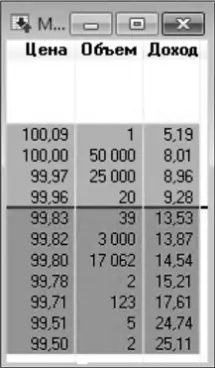

Теперь нужно зайти в торговый терминал Quik. Найдя подходящую бумагу, откройте «стакан заявок», в котором отображаются все текущие цены на покупку и продажу выбранной вами облигации, а также объем торгов (что позволяет отследить ликвидность) и доходность к погашению.

Купить облигации вы можете как по ценам, предложенным на данный момент продавцами в стакане, так и выставить заявку со своей ценой. После этого остается дождаться, пока кто-то на нее согласится.

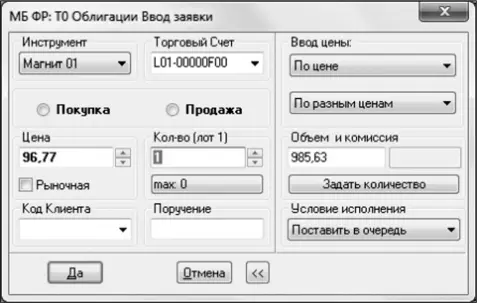

В окне подачи заявки нужно выбрать действие, которое вы хотите совершить, — покупку или продажу бумаг. В окошке «Цена» устанавливаете желаемую цену. Не забудьте, что она должна быть в процентах от номинала. А в окошке «Кол-во» прописываете нужное вам количество облигаций. Справа отобразится сумма покупки с учетом накопленного купонного дохода.

Теперь нужно дождаться исполнения заявки. Иногда на это уходит буквально секунда, а бывает, что и больше.

Совершать операции с облигациями не так сложно, как это может поначалу показаться. Самое главное — освоить все термины и разобраться в механике процесса. А дальше — дело техники. И, уверена, вы быстро войдете во вкус и забудете про банковские депозиты с их минимальными доходностями.

Резюме:

Подумайте о возможности покупки облигаций.

Акции

Сейчас я расскажу, как купить часть «Газпрома» или Сбербанка. Занятно? И я не шучу! Только умалчиваю, что часть эта будет о-о-очень, о-о-очень маленькая. Но зато как звучит!

А если серьезно, то акция — это ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

То есть в принципе я вовсе не шутила. Инвестор, купивший акцию той или иной компании, становится ее совладельцем, получает право на часть прибыли, но при этом несет риски, связанные с ее деятельностью.

Читать дальшеИнтервал:

Закладка: