Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основной плюс ПИФов, пожалуй, это невысокий порог входа. При этом доступны инструменты, в которые частному инвестору бывает войти дорого или даже невозможно. Еще к явным плюсам можно отнести:

Профессиональное управление — трейдеры и управ-ляющие, скорее всего, будут компетентнее, чем вы, особенно на первых порах.

Контроль за работой фонда со стороны регистраторов, аудиторов и депозитариев.

Из минусов:

Нет гарантированной доходности (впрочем, как и при самостоятельной торговле).

Комиссии со стороны фонда за то, что он управляет вашими средствами.

Потеря контроля над средствами. Минус условный, но тем не менее. По сути, кладя деньги на банковский депозит, вы тоже теряете над ними контроль.

Безусловно, ПИФы — вид бизнеса. И управляющие компании не занимаются этим просто так, а зарабатывают деньги, как мы уже выяснили в пункте про комиссии со стороны фонда. Что именно нужно оплачивать?

Надбавки. Оплачиваются единовременно при покупке паев. Рассчитываются от суммы взноса — чем выше сумма, тем ниже надбавка. Максимально — 1,5% от суммы.

Скидки. Несмотря на название, это скорее накидки. Так как ничего вам никто не скидывает, а, наоборот, вы платите фонду процент при продаже паев. Скидки зависят от срока. Чем дольше вы держали паи, тем меньше заплатите. Через год-два-три, в зависимости от правил управляющей компании, с вас вообще ничего не возьмут. Максимум — 3%, минимум — 0%.

Вознаграждения и расходы. Это регулярные платежи, ежедневно взимаемые фондом за управление вашими средствами равными долями. Суммы сильно зависят от выбранной вами компании. Максимально это 10% в год, но обычно 2–4%.

Основной показатель деятельности ПИФа — СЧА, то есть стоимость чистых активов фонда. Это стоимостная оценка активов, входящих в фонд, за вычетом обязательств фонда по оплате текущих расходов. Почему при выборе фонда важно обращать внимание на СЧА?

Представьте, что мы выбрали управляющую компанию (УК), которая берет 3% комиссии за управление фондом. СЧА фонда составляет 1 миллион рублей. Получается, что доход УК в месяц — 2500 рублей. Едва ли на эти деньги можно содержать офис, менеджеров и управляющих. Принтер стоит больше! А вот если СЧА фонда — 100 миллионов рублей, то УК зарабатывает 250 000 рублей в месяц, и тут уже можно говорить о каком-то бизнесе.

Покупку и продажу паев лучше всего совершать напрямую в управляющих компаниях, а не в банках-парт-нерах. Последнее выйдет дороже. Для жителей отдаленных регионов, где нет офиса нужной вам компании, есть возможность отправить нотариально заверенные документы в УК по почте, а потом просто купить паи, перечислив деньги по предоставленным реквизитам.

Как же выбрать фонд и какие они бывают? Выбор огромен. Фонды могут инвестировать средства в крайне широкий спектр инструментов:

акции;

облигации;

индексы;

денежный рынок;

товарный рынок;

недвижимость;

другие фонды;

художественные ценности

и так далее.

Фонды бывают открытыми, где вы можете в любой момент продавать и покупать паи, и закрытыми, где вы покупаете паи и ждете истечение срока действия фонда (обычно это фонды недвижимости).

Чтобы определиться, вам нужно понять, в какую область вы хотите инвестировать средства, к чему у вас лежит душа, какой степени риска вы подвержены. Самый универсальный вариант — вложиться пополам в фонд акций и облигаций нашего рынка и взять еще два фонда, также акций и облигаций, но уже нацеленных на западные рынки. Так вы получите валютную диверсификацию, стабильность от покупки облигаций и повышенную доходность при покупке акций.

Важный момент: если вы консервативный инвестор, не стоит останавливаться на покупке облигаций. Добавляя хотя бы 10% акций или акций ПИФ в свой портфель, вы значительно увеличите доходность, а риск при этом практически не изменится. И наоборот, для агрессивных инвесторов будет хорошо купить облигаций хотя бы на 10% от общей суммы, чтобы значительно снизить степень риска. Доходность при этом останется почти прежней.

Так складывается, что российский рынок ПИФов почти весь поделен между основным управляющими компаниями и фондами, им принадлежащими. Вот топ-15 управляющих компаний на момент написания этой книги[5]:

1. Сбербанк УА.

2. Райффайзен Капитал.

3. Альфа-Капитал.

4. Газпромбанк — УА.

5. Уралсиб.

6. Система Капитал.

7. ВТБ Капитал — УА.

8. КапиталЪ.

9. Ингосстрах-Инвестиции.

10. Атон-менеджмент.

11. Открытие.

12. ТКБ Инвестмент Партнерс.

13. Трансфингруп.

14. Брокеркредитсервис.

15. Пенсионные накопления.

Вы можете смело выбирать фонды одной из этих компаний, подходящие вам по направленности, СЧА и комиссиям. Выбрать несколько фондов в одной УК выгодно тем, что вы сможете при желании их обменивать друг на друга без продажи. И тогда не будет необходимости платить комиссии и налоги.

Несмотря на все удобство и актуальность, у ПИФов, к сожалению, не очень хорошая репутация. Связано это с тем, что они были очень популярны в середине нулевых, а потом случился мировой экономический кризис 2008 года. Рынок упал на 70–80%, многие ПИФы прекратили свое существование, некоторые люди потеряли все или почти все.

Однако важно понимать, что виноват в этом не сам инструмент, а в целом ситуация на рынке. И те, кому хватило духа не продавать в самом низу, в попытке спасти хоть что-то, получили гораздо больше, чем имели, так как активы восстановились в цене до прежнего уровня и даже превзошли его.

ПИФы будут отличным вариантом, если у вас немного времени, нет большого опыта или просто страшновато покупать что-то через брокера и торговый терминал, а доходность хорошую получать хочется. Достаточно сформировать набор из нескольких фондов и раз в год его пересматривать, желательно добавляя туда средства, чтобы ваш капитал уверенно рос и приумножался.

Резюме:

Подумайте о возможности включить ПИФы в свой портфель.

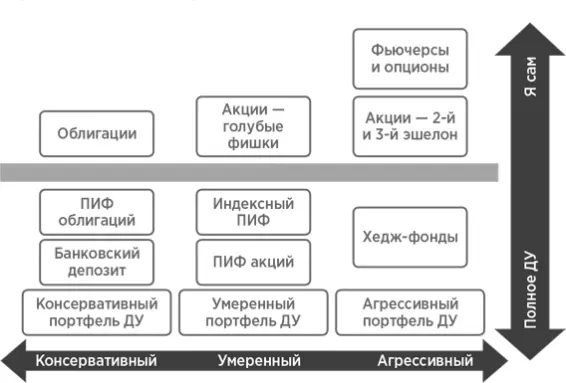

Какую стратегию выбрать?

Потеряться в таком разнообразии инвестиционных инструментов — раз плюнуть, особенно новичку. Чтобы облегчить вам жизнь, я подготовила карту, двигаясь по которой, вы сможете выбрать то, что подходит именно вам.

По вертикали мы видим изменения от «Я сам» до «Полного ДУ» (доверительного управления). По горизонтали — градацию от консервативного до агрессивного инвестора.

Вы уже проходили тест и определили, инвестором какого типа вы хотите быть. Соответственно выбираете колонку, которая вам ближе, а потом двигаетесь вверх или вниз в зависимости от того, как вы хотите управлять капиталом — самостоятельно или с чьей-то помощью.

Читать дальшеИнтервал:

Закладка: