Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

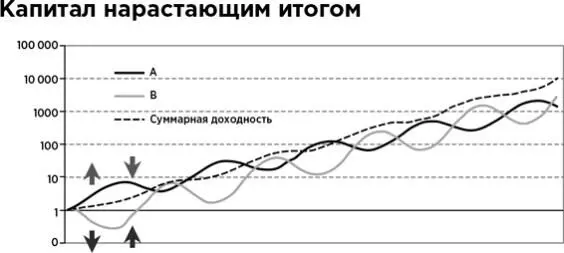

Попробую объяснить почему. Для понимания вопроса введу понятие «корреляция». Речь идет о мере взаимодействия между двумя активами. В идеале корреляция должна быть отрицательной. Тогда если, например, индекс Московской межбанковской валютной биржи (ММВБ) растет, то доллар падает, и наоборот. Если же корреляция положительная, то наша пара активов будет двигаться всегда в одну сторону — активы будут синхронно расти в цене и синхронно падать.

Казалось бы, какая разница, как активы взаимодействуют между собой? Но, согласно расчетам, на длинных промежутках времени, если вы выбирали активы с отрицательной корреляцией, такой портфель начинает обгонять по доходности каждый отдельно взятый из него актив.

Давайте посмотрим на график. У нас есть актив А и актив В. Когда А растет в цене, В — падает. И такие разночтения постоянны. В итоге через некоторое время суммарная доходность активов становится больше, чем по каждому отдельному инструменту. На графике это пунктирная линия, постепенно значительно обгоняющая серую и черную.

Наша с вами цель как инвесторов — доходность, и, значит, этот вариант нам подходит.

Валюта — инструмент, отрицательно взаимодействующий со многими другими инвестиционными продуктами. Например, с индексами акций или облигаций и серебром. Иными словами, добавляя валюту к другим своим инвестициям, мы потенциально снижаем риски и увеличиваем доходность. Убедительный довод в пользу покупки долларов или евро? Думаю, да.

Как выгодно приобрести валюту?

Например, через брокерский счет. Выберите брокера, откройте счет, положите на него деньги, установите торговый терминал, купите валюту. Плюсы — все происходит мгновенно, курс — максимально актуальный на момент покупки. Минусы — минимальная сумма покупки 1000 единиц — долларов или евро плюс страшновато — брокер, счет, биржа… Понимаю.

Какие есть варианты попроще?

Смотрим в интернете, в каком банке наиболее выгодный курс, руки в ноги и мчим в обменник. Плюс — можно найти очень хороший курс. Минус — как правило, такой курс дают маленькие банки, расположенные в разных концах города. Пока вы до них доберетесь — курс может измениться.

Альтернативный вариант — обмен валюты от платежной системы «Золотая Корона». Я сравнивала с лучшим курсом по городу, предлагаемым banki.ru, — разница была всего в одну копейку. При этом по совету банков я должна была ехать в обменник в другой район города, а с «Золотой Короной» можно получить доллары в ближайшем пункте выдачи.

Как все происходит? Заходите на сайт, указываете желаемую сумму покупки, оплачиваете банковской картой, приходите в ближайший пункт выдачи «Золотой Короны» с паспортом и картой, с которой платили, получаете деньги.

При оплате картой банк воспринимает операцию как перевод денег с карты на карту. Нужно убедиться, что ваш банк не берет за это комиссию, чтобы не платить лишнего.

Из минусов способа: обмен валюты односторонний — только рубли на валюту и минимальная сумма 100 у.е.

Важно понимать, что операция «покупка валюты» — это необязательно поход в обменник за баксами. Это могут быть еврооблигации или акции иностранных компаний. Выбор зависит от того, во что вы планируете вкладываться помимо валютной истории.

Резюме:

Подумайте о возможности приобретения валюты в свой портфель.

Металлы

Какие же инвестиции без драгоценных металлов? Золото — это вечная ценность, оно заслуженно считается тихой гаванью в период кризисов.

С точки зрения профессиональных инвесторов, есть несколько способов приобрести драгоценные металлы. Условно их можно разделить на две большие группы:

1. Физический металл, то есть приобретение слитков или монет.

2. Бумажный металл, то есть приобретение производных инвестиционных инструментов, связанных с металлами.

И в каждом из этих двух вариантов покупки есть свои подкатегории. Давайте разберемся.

1. Физический металл.

o Ювелирные и бытовые изделия. Пожалуй, самый неудачный вариант инвестирования в металлы. Низкая проба, включение художественной ценности в стоимость, крайне низкая ликвидность, огромный спред, то есть разница между ценой покупки и ценой продажи. Украшения носите, но инвестиционные деньги в них не вкладывайте.

o Слитки с получением на руки. В цену включен НДС, также значительный спред 20–40%, есть риски, связанные с хранением. А еще слитки, как правило, привязаны к банку, где они покупались, и продать их «на сторону» будет затруднительно. Из плюсов только, пожалуй, высокая проба металла и возможное эстетическое удовольствие от владения. Все же помнят Скруджа Макдака?

o Металлический счет ответственного хранения. Не путайте, пожалуйста, с обезличенным металлическим счетом — это разные вещи. Тут речь идет о том, что банк оказывает услуги по хранению слитков. НДС в данном случае не платится, так как слиток не покидает пределы банка. Но при этом есть регулярные расходы на хранение, жесткая привязка к банку, и всего пять кредитных организаций оказывают подобные услуги.

o Инвестиционные монеты. В категории «Физический металл» — это самый оптимальный способ покупки. НДС инвестиционные монеты не облагаются. Выпускаются большими тиражами и относительно легко продаются. Спред при соблюдении условий хранения может быть минимальным. Отличный вариант консервативных инвестиций на средние и долгие временные сроки.

2. Бумажный металл.

o Обезличенные металлические счета (ОМС). Самый главный минус ОМС — они не попадают под систему страхования вкладов. То есть, если что-то случится с банком, все ваши средства, вложенные в ОМС, пропадут. Второй минус — большой спред между покупкой и продажей. У Сбербанка, основного продавца ОМС, он может достигать 20%. Еще минус — необходимость платить НДФЛ как на имущество. К плюсам можно отнести отсутствие дополнительных расходов и достаточно высокую ликвидность.

o ПИФы драгметаллов. Те самые паевые фонды, которые мы с вами уже обсуждали. Только не те, которые инвестируют в акции или облигации, а те, которые имеют дело с драгоценными металлами. Из плюсов — отсутствие спреда и возможность обмена паев внутри управляющей компании, что снижает налоговую нагрузку. Из минусов — расходы на комиссии фонда и риски управления фондом. То есть вероятны случаи, когда фонд не будет на 100% следовать за официальными ценами на золото.

Читать дальшеИнтервал:

Закладка: