Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Травмы, несчастные случаи, смертельные заболевания, госпитализации, инвалидность, смерть — все это покрывает НСЖ. Более того, если клиент получает инвалидность, страховая компания продолжит выплачивать за него взносы до конца срока действия полиса и клиент в любом случае получит изначально оговоренную сумму. Вот самое большое и важное отличие от любого депозита.

Если же рассматривать НСЖ как пенсионные накоп-ления, то тут история такая же, как с НПФ. Вы ежегодно платите весь положенный срок, а в конце не забираете деньги, а оставляете их в страховой компании, забирая ежемесячно небольшими кусками. При этом на остаток денег также начисляются проценты, что позволяет со временем получать все бóльшие и бóльшие выплаты.

Отличие НСЖ от НПФ в плане пенсии в том, что НПФ привязан к официальному пенсионному возрасту, значит, начать получать выплаты раньше достижения 55 или 60 лет вы не сможете, а в НСЖ вы выбираете любой удобный вам срок старта пенсии.

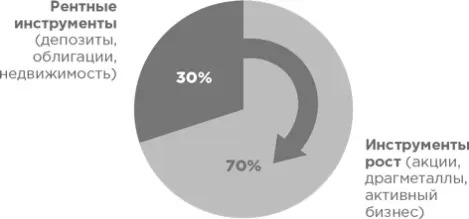

После формирования базовой части вам нужна инвестиционная. И это все то, о чем мы говорили в главах про инвестиции. Абсолютно все рассмотренные инструменты подходят для накопления и увеличения капитала.

Распределить их в портфеле можно в пропорции 30 на 70, где 30% будут составлять рентные инструменты (то есть с гарантированным или пассивным доходом), а 70% — инструменты роста (акции, драгметаллы, активный бизнес). Такой подход позволит полностью обес-печить себя «хлебом с маслом».

Тем, у кого пенсия наступит через десять лет или даже раньше, и НСЖ, и НПФ, и даже инвестиции не дадут желаемого пассивного дохода. Я крайне рекомендую подумать о покупке квартиры для сдачи, направив на это все силы и средства. Подробно я изложила свои мысли на эту тему раньше, в главе про недвижимость.

Резюме:

Подумайте, как обеспечить себе ежемесячный доход после наступления пенсионного возраста.

«Детские» деньги

В качестве завершающего аккорда — «детские» накопления. Для кого-то это будет стартовый капитал ребенку в жизнь, кто-то оплатит детям учебу, а кто-то купит недвижимость. Не так важна цель, как важно суметь этот «детский» капитал сформировать в принципе.

Меня часто спрашивают: существуют ли «детские» счета, которые можно открыть и копить деньги для ребенка? Подобных счетов нет. Но есть инвестиционные продукты, которые решают задачу формирования «детского» капитала.

Это может быть, например, покупка золота, ценных бумаг, накопительное страхование жизни, открытие обычного депозита или паевые фонды. Вот о них и поговорим. Самая простая комбинация распределения средств, о которой мы уже говорили, — 50% в фонды акций и 50% в фонды облигаций.

Для примера возьмем управляющую компанию «Открытие» и ПИФы облигации и акции. Среднегодовая доходность этих фондов — 14,2% и 14,6% соответственно. Минимальная сумма для первого взноса — 5000 рублей, для последующих — 1500 рублей. Предположим, что вашему ребенку сейчас год, инвестировать вы хотите до его семнадцатилетия (к поступлению в вуз).

Рассчитаем три варианта:

минимальное пополнение 1500 в месяц;

среднее пополнение 5000 в месяц;

значительное пополнение 10 000 в месяц.

В первом случае за 16 лет у вас сформируется сумма 736 000. Во втором случае — 2 396 000 рублей. В третьем — 4 760 000 рублей.

Если же вашему ребенку сейчас 11 лет и в запасе у вас осталось всего 6 лет, то, чтобы добиться минимального результата 736 000 за это время, ежемесячно придется откладывать по 7300 рублей.

Это самый стандартный пример инвестиционного портфеля. Небольшой порог входа и минимальных ежемесячных пополнений делает схему доступной для семей с практически любым уровнем дохода. При этом доходность значительно опережает банковские депозиты.

Вы можете выбрать и другие варианты. Но главное — начните уже сейчас. Столько, сколько есть: 100 рублей, 1000 рублей, 100 000 — это не важно. Время важнее. Чем раньше вы начнете, тем больше получите в итоге, потому что вступает в действие чудо капитализации — проценты приносят проценты. Дело не в том, чтобы бежать быстро, а в том, чтобы выбежать раньше всех.

Простой пример: у вас родился ребенок, и вы начали инвестировать по 1500 рублей в месяц под 9% годовых. К восемнадцатилетию на его счету будет 817 000 рублей. А если класть эти деньги не на депозит, а вкладывать в более доходные инструменты, процентов под 15 годовых, то к совершеннолетию ваш ребенок получит 1 676 000. А начиналось все с 1500 рублей в месяц!

Отлично подходит для накопления ребенку на будущее накопительное страхование жизни (НСЖ). У меня открыты полисы на всю семью. И что бы ни случилось со мной или мужем, дети в любом случае получат к 21 году итоговый капитал и страховые выплаты.

До 1,5 лет государство выплачивает пособия всем молодым мамам. Его тоже можно инвестировать! И вообще я крайне рекомендую активно получать положенные на детей выплаты, но стараться по возможности не тратить их, а именно вкладывать в счет будущего депозита. К слову, в Московском регионе за троих детей до их 1,5 лет я суммарно получила почти 1,5 миллиона рублей. Это очень существенная сумма.

Оцените свои возможности, подберите инструменты и начните формировать будущее своего ребенка уже сегодня. Прямо сейчас, пока читаете эту книгу, откройте мобильный банк, создайте там накопительный счет и отложите хотя бы 100 рублей. Две минуты времени — и начало уже положено. Если сочтете потом, что ребенок не готов получить большую сумму, сделаете себе прибавку к пенсии.

Резюме:

Подумайте, сколько денег ежемесячно вы можете выделить на «детские» накопления?

Определите инструменты инвестирования, чтобы обеспечить будущее своих детей.

Заключение

Друзья, спасибо вам большое за время, потраченное на чтение этой книги! Я постаралась дать вам ту «удочку», которая позволит ловить большую рыбу уже самостоятельно. В свое время я выбралась из финансовых сложностей, усвоила новые знания, преодолела себя и теперь абсолютно уверена, что это по силам каждому из вас.

Главное, чтобы была голова на плечах и честное отношение к жизни. Честность как перед другими, так и перед самим собой. Важно помнить, что ни в мире финансов, ни просто в мире нет волшебных таблеток, которые моментально решат все ваши проблемы. «Честность и труд все перетрут» — я за такой подход.

Почти все вопросы, обычно поступающие ко мне, можно отнести к категории «решите за меня». Выберите мне вклад, банк, кредит, инвестиционные инструменты… Я долго всем отвечала, пока не поняла, что оказываю медвежью услугу и моя настоящая задача — объяснить, как выбирать.

Читать дальшеИнтервал:

Закладка: