Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

o Биржевой фонд FinEx ETF Gold. Аналог наших ПИФов, только в западном исполнении. Доступен для покупки через брокера, аналогично акциям и облигациям. Из плюсов — крайне невысокий спред 0,3–0,4%, расходы всего 0,45% в год, мгновенная ликвидность, брокер — налоговый агент, возможность покупки через ИИС, почти 100% следование за официальными ценами Центро-банка. Минусов, на мой взгляд, нет. Самый лучший способ вложиться в золото.

Вам остается только выбрать, что вам ближе — покупка настоящего золота или «бумажные» вложения без лишних телодвижений, но порой даже с лучшим результатом.

Не бойтесь вложений в неосязаемые вещи! Не стоит опасаться торговых терминалов, покупки ценных бумаг. Вы же пользуетесь банковскими картами, а это тоже неживые деньги у вас в руках.

Мир движется, мы развиваемся, и то, что еще вчера было в новинку, сегодня — как зубы почистить. Я вот хорошо помню, как еще двадцать лет назад надо было с мобильником размером с кирпич пойти куда повыше, на холм или даже на крышу залезть, чтобы поймать сеть и позвонить с дачи родителям. А сейчас я со смартфона могу звонить им по видеосвязи из любой точки мира.

Резюме:

Подумайте, какой способ покупки металла подходит вам больше всего.

Как составить свой портфель?

Итак, мы с вами обсудили всевозможные инвестиционные инструменты. Как выбрать то, что подойдет именно вам? Как собрать всю эту информацию в кучу и сформировать инвестиционный портфель?

Подходов тут два. Первый напрямую связан с вашими финансовыми целями. Что у вас там? Машина, квартира, отдых? Отлично! Сроки вы прописали, будущую стоимость цели посчитали. Теперь осталось понять, какая доходность в процентах годовых вам нужна, чтобы вовремя достичь желаемого.

Разберем на примере. Вам нужно 600 000 рублей через 2 года, ежемесячно можете откладывать по 20 000 рублей. Просто накапливая, получится 20 000 × 12 × 2 = 480 000 рублей. Не хватает 120 000 рублей. Воспользовавшись калькулятором депозитов, можно высчитать, что нужно инвестировать деньги под 21% годовых.

Давайте подберем инструменты, которые дадут такой результат. Подойдут, например, вложения в акции или, если не хочется сильно заморачиваться, фонды акций. Выберите подходящий, вложите деньги, регулярно докупайте паи. Ближе к событию остается акции продать.

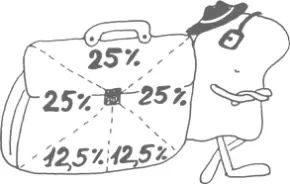

Второй подход — портфельные инвестиции, рассчитанные на долгосрочный период. Вспомним понятие корреляции, которое мы обсуждали в разделе про валюту. Нужно подобрать несколько инструментов, как правило, не более четырех-пяти, максимально отрицательно коррелирующих друг с другом. Они должны соответствовать вашей степени риска и в целом отвечать вашим представлениям о прекрасном с точки зрения инвестиций.

Допустим, вы верите в энергетику или металлургов — включите их в свой портфель. А может быть, вам ближе IT-сектор? Без проблем! Определите, в какой пропорции вы хотите эти активы приобрести, купите «первый взнос» и далее регулярно пополняйте портфель.

Важный момент. Например, вы запланировали три актива по 33% от общего депозита по каждому. Прошел год. Один актив вырос, второй не изменился, а третий упал. И картина теперь вместо 33%–33%–33% стала 38%–33%–28%. Вам нужно продать 5% от первого актива и докупить на 5% третий актив, чтобы привести портфель к изначальному балансу.

Такой подход позволит вам покупать то, что упало, а значит, сейчас дешево, но даст результат в будущем. И продавать то, что выросло, тем самым фиксируя прибыль. Комплексно такой метод в длительном периоде времени даст дополнительную доходность к портфелю в целом. Не думаю, что вы готовы отказаться от такой прибавки!

Резюме:

Подумайте, какие инвестиционные инструменты выбрать.

Обратите внимание на корреляцию между ними.

Глава 5

Пенсия и будущее детей

Важность страхования

Прежде чем перейти к обсуждению пенсии и «детских» накоплений, давайте поговорим о важности страхования. Хочу немного «промыть» вам мозги, если позволите. Если нет — смело листайте дальше, но прислушаться к моим словам стоит.

Сразу хочу предупредить, что разговоры о страховании — они немножко на грани добра и зла, среди тех вещей, о которых говорить не очень принято. Никто не любит обсуждать несчастья, болезни и смерть. Но никто из нас, к сожалению, не вечен.

На мой взгляд, стоит в этом плане брать пример с Запада, где обсуждение подобных вопросов — норма. Да, часто даже составление плана собственных похорон ни у кого не вызывает отторжения. Это ведь на самом деле не про смерть, а про жизнь. Про заботу о своих близких, которые остаются после вас.

Ну да ладно, вернемся к страхованию.

Мы с вами работаем, создаем компании, строим дома, покупаем квартиры, обставляем их, приобретаем машины, женимся и выходим замуж, рожаем детей… Просто живем и заботимся о своем здоровье, в конце концов. И кажется, что всякие ЧП случаются с другими, но не с вами. И дай Бог, чтобы так! Но жизнь зачастую диктует свои правила.

Случай с моей подругой. Бабушка ушла в магазин за продуктами, в ее отсутствие приходил курьер, звонил в дверной звонок. Короткое замыкание в проводке, и, когда бабушка вернулась из магазина, квартира выгорела дотла. Все вещи, деньги, документы, мебель — абсолютно все! Страховки нет.

Реальный случай со мной. Упала на лестнице, повредила колено. МРТ, осмотры врачей, костыли, ортез, физиотерапия — все это встало в копеечку. Деньги я взяла из подушки безопасности, но ведь ее потом надо пополнять. Благо есть страховка, которая постфактум покрыла расходы на лечение, и подушка легко была восстановлена.

Таких историй рассказать можно немало. Важно понимать, что цена страховки — капля в море по сравнению с тем, что вы уже вложили в свое имущество. И гораздо проще заплатить сейчас, чем заново все восстанавливать потом. А если речь идет о страховании здоровья и жизни, то тут даже не обсуждается. Вы — самое дорогое, что у вас есть!

В моей семье застраховано абсолютно всё: недвижимость, машины по КАСКО и ДСАГО, страхование жизни и здоровья у всех членов семьи. Когда ездим в отпуск, я беру расширенные страховки. Я страхую грузы при перевозках, страхую свою ответственность перед третьими лицами как бизнесмен.

Советую вам задуматься на эту тему. Страхование — не бизнес, на котором вы можете нажиться. «Выиграть» застрахованный может, только получив ущерб в реальности. Поэтому тут речь идет о выходе в ноль, спокойном сне по ночам и чувстве уверенности в завтрашнем дне. Чего я вам всем и желаю!

Читать дальшеИнтервал:

Закладка: