Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Название:Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2013

- Город:Москва

- ISBN:978-5-91657-394-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги краткое содержание

На протяжении последних нескольких десятков лет автор, Дмитрий Хотимский, вкладывал деньги в самые разные проекты: размещал деньги на банковских депозитах, покупал облигации, серебро, валюту, недвижимость, картины. Изучив законы макроэкономики и проанализировав результаты своих вложений, он сумел вывести собственную теорию, которая объясняет, какие инвестиции приносят деньги и – главное – почему.

Эта книга поможет вам разобраться в основах инвестиционной науки, подскажет, как избежать огромного числа рисков и получить максимальный доход. Рекомендуется к прочтению всем, кто хочет научиться инвестировать с умом.

Наживемся на кризисе капитализма… или Куда правильно вложить деньги - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Сегодня до акционеров в виде дивидендов доходит лишь половина бухгалтерской прибыли. Оставшиеся доходы либо отражают переоценку активов, либо идут на их закупку, экспансию и поддержание конкурентоспособности компаний.

Другими словами, компаниям для поддержания конкурентоспособности недостаточно амортизационных отчислений, начисляемых в соответствии с бухгалтерским учетом. Дополнительно на закупку оборудования они тратят еще примерно половину прибыли.

Так что, если вы хотите оценить будущие дивиденды, то ожидаемую прибыль компании следует поделить на два.

Приведу случай из собственной практики, когда понимание данного вопроса оказалось очень важным.

• Недавно мы обсуждали идею продажи принадлежащей нам гостиницы. Мы планировали сделать это одновременно с покупкой акций завода, производящего автомобильные поршни.

Входные данные по проекту были следующими:

На первый взгляд, акции завода недооценены, поскольку при равной прибыли они стоят дешевле.

Но какие дивиденды принесут эти объекты в будущем?

Часть прибыли завода наверняка будет израсходована на новое оборудование. Можно ожидать, что дивиденды составят лишь половину прибыли, то есть 5 млн в год. А гостиничный бизнес сможет распределять в виде дивидендов почти всю прибыль, ведь отелю не надо завоевывать новые рынки и постоянно обновлять оборудование.

В итоге мы получаем:

Дивиденды – это реальная жизнь, а прибыль – лишь бухгалтерский миф. Если смотреть на соотношение «Цена/Дивиденды», игнорируя показатель «Цена/Прибыль», то завод покупать невыгодно.

В итоге гостиницу мы не продали. Такая корова нужна самому.

Теперь, когда мы разобрались с источниками прибыли и способами ее расходования, поговорим о том, что же такое «хорошая» цена при покупке акций.

Отношение стоимости акции к доходам на акцию (P/E ratio)

Планируя покупку акций, мы должны уметь предсказывать, сколько компании будут зарабатывать и сколько инвесторы будут готовы платить за каждый доллар дохода, зарабатываемый компаниями. Это так называемый P/E ratio.

• Допустим, вы покупаете квартиру за 100 тысяч долларов и сдаете ее в аренду за 500 долларов в месяц. P/E вашего предприятия равен:

16,6 = 100 000 ÷ (500 х 12)

Вам потребуется 16,6 года, чтобы полностью окупить свои вложения. Теперь предположим, что акции Microsoft стоят 300 млрд долларов, притом что компания зарабатывает 15 млрд в год. В данном случае P/E равен:

20 = 300 ÷ 15

Если вы купите всю компанию по этой цене, то вернете вложенные в нее средства через 20 лет при условии, что норма прибыли не изменится.

Скорее всего, вы купите только часть компании, то есть некоторое количество ее акций. Но прибыль, приходящаяся на одну акцию, все равно будет в 20 раз меньше ее стоимости. А значит, P/E вашей инвестиции по-прежнему равен 20.

Для компаний, торгующихся на бирже, P/E определяется исходя из котировок акций и нормы прибыли. Оптимизм инвесторов повышает цены, и, как следствие, растет P/E. Если на рынке преобладает пессимизм, то цены и P/E падают.

На диаграмме выше синей линией показаны исторические соотношения между прибылью и стоимостью акций для компаний, входящих в индекс S&P 500 (крупнейших американских корпораций).

Мы видим, что соотношение P/E меняется в широких диапазонах – от 10 до 35. Именно это соотношение определяет, дорого или дешево стоят акции. Если P/E выше среднеисторических значений, это не лучший момент для покупки.

• В 2000 году акции Yahoo стоили 100 долларов. Прибыль на акцию составляла 12 центов. Соотношение между ценой акции и прибылью было просто безумным – 800 к 1! Платить за одну акцию прибыль, умноженную более чем на 20, практически никогда не имеет смысла. Неудивительно, что затем акции Yahoo упали в цене в 20 раз.

Обычно высокие цены на акции (большой P/E) обусловлены повышенными ожиданиями в отношении роста доходов компаний в будущем. Рассказываются сказки по поводу роста экономики, новых технологических изобретений и так далее. Но!

Мы рассмотрели все источники прибыли. Ни один из них не имеет критической зависимости от технологических инноваций. Конечно, массовые инвестиции в инфраструктуру типа строительства железных дорог могут временно увеличить доходы компаний. Но в долгосрочном плане прибыли от этого не меняются. Поэтому оптимизм в вопросах роста доходов обычно не оправдан.

• В 2001 году все верили, что интернет перевернет мир и доходы компаний резко возрастут. Но мы знаем, что прямой связи между технологическим прогрессом и прибылью нет. В итоге с интернетом все было хорошо, а вот рынок вскоре рухнул.

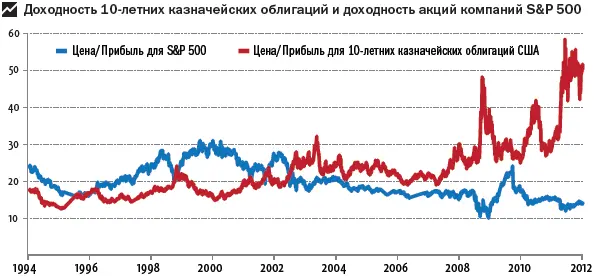

Другим критерием для оценки того, дорого или дешево торгуются акции, является сравнение доходности облигаций и акций. На наш взгляд, акции должны приносить доходов больше, чем облигации.

• На диаграмме выше красным цветом показан исторический P/E для 10-летних облигаций США. Синим цветом – P/E для акций. Доходность инструментов равняется:

Доходность = 1 ÷ P/E

В те моменты, когда P/E для акций (срок окупаемости) выше соответствующего уровня для облигаций, они приносят меньший доход.

В период с 1996 по 2002 год гособлигации США имели большую доходность (более низкий P/E), чем акции. Поэтому инвесторам следовало покупать облигации, а не акции. Они получили бы очень хороший доход, избежав при этом резкого падения рынка акций в 2001–2002 году.

Индекс Dow Jones отражает стоимость капитализации 30 крупнейших американских корпораций.

Сегодня акции приносят больший доход (P/E = 16), чем облигации (P/E = 50). Поэтому их покупка вполне оправданна.

Итак, мы можем сказать, что у акции «хорошая» цена в том случае, если P/E ниже исторического среднего значения (за последние 20 лет в среднем показатель P/E был равен 20, что означало доходность 5 % в год). При этом акции стоит покупать, только если они приносят доходов больше, чем облигации.

Прежде чем рекомендовать какие-либо акции, инвестиционные банки должны предоставлять своим клиентам прогнозы относительно будущих доходов. А также оценивать перспективы изменения P/E. Это должно выглядеть примерно так, как на следующей странице.

Читать дальшеИнтервал:

Закладка: