Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

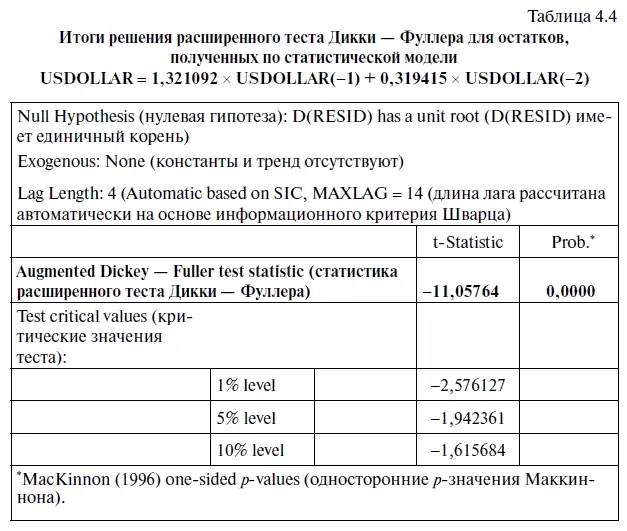

При этом в табл. 4.4 даются критические значения теста (Test critical values), на основе которых о стационарности остатков можно судить с различным уровнем надежности. Так, в том случае, когда статистика расширенного теста Дикки — Фуллера меньше -2,576127, то вывод о стационарности остатков можно сделать с 99 %-ным уровнем надежности, а если меньше -1,942361, но больше -2,576127, то с 95 %-ным уровнем надежности. Если интересующая нас статистика меньше -1,615684, но больше -1,942361, то уровень надежности вывода о стационарности остатков снижается до 90 %.

В основе теории единичного корня лежит довольно простая формула, которая считается базовой для понимания стационарности в уравнениях авторегрессии:

Y t= ρY t- 1 + e t, (4.4)

где Y t— результативная зависимая переменная;

Y t- 1— независимая факторная переменная с лагом в один период (в нашем случае в один месяц);

ρ — коэффициент регрессии;

е t— остатки.

Уравнение авторегрессии 1-го порядка считается стационарным в том случае, когда коэффициент регрессии ρ < 1. Соответственно если ρ > 1, то оно считается нестационарным, а следовательно, волатильность с течением времени может нарастать и стремиться к бесконечности. Следует заметить, что при необходимости в формулу (4.4) может быть добавлена константа либо константа и тренд, если, конечно, они будут статистически значимыми.

Проверка авторегрессионного процесса на стационарность проводится следующим образом. Согласно нулевой гипотезе, предполагается, что если ρ = 1, то временной ряд нестационарный, а в случае ее опровержения принимается альтернативная гипотеза, утверждающая, что ρ < 1, а следовательно, ряд стационарный.

В ходе решения обычного уравнения регрессии рассчитывается t -статистика для коэффициента регрессии ρ, совпадающая с расчетными значениями статистики Дикки — Фуллера, которая потом сравнивается с критическими значениями статистики Дикки — Фуллера (обычно даются в таблице, но в EViews, естественно, мы их получим в готовом виде). Сравнение проводится по одностороннему критерию, но если бы альтернативная гипотеза состояла в утверждении, что ρ ≠ 1, то тогда мы пользовались бы двусторонним критерием. Поскольку проверка гипотезы проводится по одностороннему критерию, то в этом случае, если расчетное значение t -статистики для коэффициента регрессии ρ будет меньше критического значения статистики Дикки — Фуллера (с поправкой на число наблюдений), нулевая гипотеза о том, что ρ = 1 отклоняется и принимается альтернативная гипотеза о том, что ρ < 1, а следовательно, временн о й ряд Y t можно считать стационарным.

Стандартный тест Дикки — Фуллера проводится после вычитания Y t- 1из левой и правой частей уравнения (4.4). В результате мы получаем следующую формулу:

Y t— Y t -1= ρ Y t -1— Y t -1+ e t (4.5)

Учитывая, что dY 1 = Y t- Y t- l, а ρ Y t -1— Y t -1= (ρ -1) Y t -1, и приравняв α = (ρ-1), получим новое уравнение:

dY 1= α Y t -1+ e t (4.6)

С учетом того, что при r = 1 параметр а становится равным нулю, то соответственно в случае принятия нулевой гипотезы α = 0, а если принимается альтернативная гипотеза, то соответственно |α| < 1, а следовательно, временн о й ряд считается стационарным.

Однако на практике б о льшую популярность приобрел расширенный тест Дикки — Фуллера AUGMENTED DICKEY — FULLER, так как он учитывает возможную автокорреляцию в остатках. При этом в правую часть уравнения (4.6) включаются дополнительные лаговые переменные Y. В результате это уравнение приобретает следующий вид:

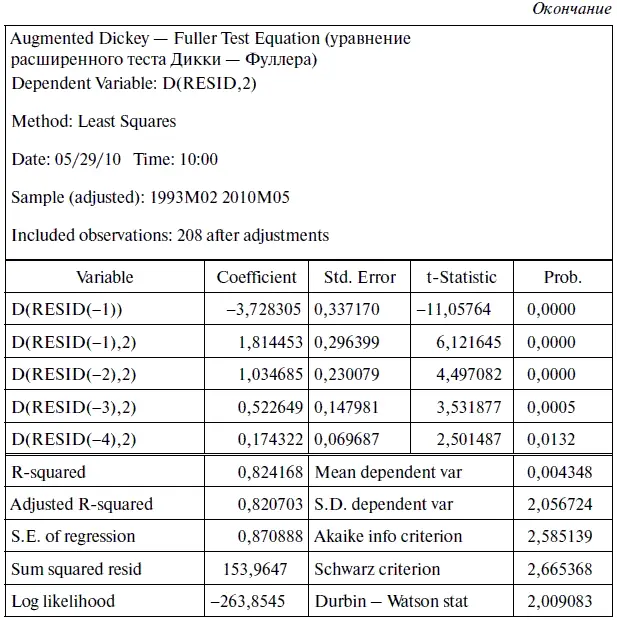

В дальнейшем эти знания нам потребуются для проверки авторегрессионного процесса 2-го порядка (см. уравнение (4.1)) на стационарность, а пока применим эту теорию для проверки на стационарность остатков, полученных в результате решения этого уравнения. Заполнив в алгоритме № 9 мини-окно UNIT ROOT TEST и щелкнув кнопку ОК, мы фактически решили следующее уравнение регрессии:

В результате решения расширенного теста Дикки — Фуллера мы получили табл. 4.4 с итогами теста, свидетельствующими о стационарности остатков. О том, как мы пришли к этому выводу, подробно рассказано выше (см. алгоритм действий № 9 «Как проверить в EViews остатки на стационарность модели»).

Поскольку мы доказали, что остатки, полученные по модели авторегрессии 2-го порядка без константы, являются стационарными, то, следовательно, можно сделать вывод, что их распределение носит устойчивый характер.

4.3. Описательная статистика и тестирование остатков на нормальное распределение

Теперь нашей задачей является ответить на следующий важный вопрос: является ли распределение полученных остатков нормальным? При составлении интервальных прогнозов мы исходим из предположения, что распределение остатков носит нормальный характер, поэтому теперь должны проверить, насколько это утверждение соответствует истине.

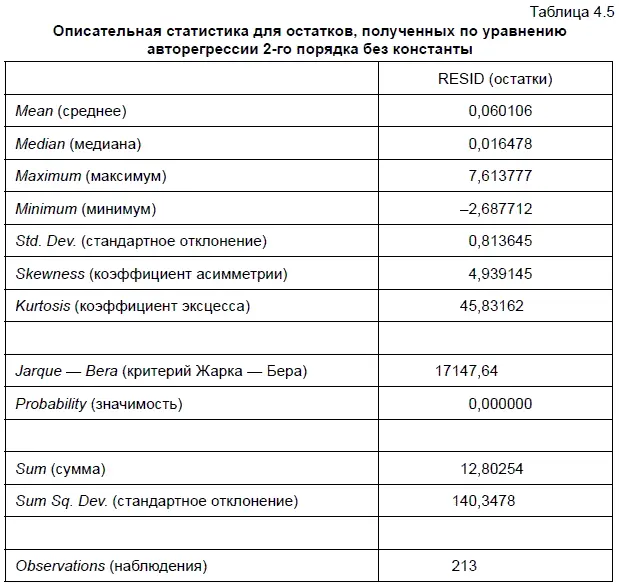

Чтобы узнать характер распределения остатков, необходимо в рабочем файле открыть файл RESID, а затем выбрать опции VIEW (CMOTpeTb)ZDESCRIPTIVE STATISTICS (описательная статистика)/ STATS TABLE (таблица со статистикой). В результате мы получили табл. 4.5 с описательной статистикой для остатков.

Во-первых, если Probability (значимость) больше 0,05, то гипотеза о нормальном распределении остатков подтверждается. Поскольку в нашем случае Probability = 0, то гипотеза о нормальном распределении остатков отклоняется. Во-вторых, если коэффициент асимметрии (Skewness) больше нуля, то в остатках наблюдается правосторонняя асимметрия, а если меньше нуля — левосторонняя асимметрия. Судя по табл. 4.5, в этом случае в распределении остатков наблюдается правосторонняя асимметрия. Если коэффициент эксцесса (Kurtosis) больше 3, то наблюдается островершинное распределение, а если меньше — плосковершинное распределение статистического ряда. В этом случае мы наблюдаем «островершинное» распределение остатков. С более подробной интерпретацией описательной статистики можно познакомиться ниже.

Читать дальшеИнтервал:

Закладка: