Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4.4. Построение точечных и интервальных прогнозов

Таким образом, предположение о нормальном распределении остатков позволяет нам строить интервальные прогнозы исходя из определенных доверительных интервалов, точность которых можно проверить. Именно этим мы сейчас и займемся.

Однако прежде чем перейти к составлению интервальных прогнозов, нам необходимо исходя из уже решенного уравнения регрессии (4.3) составить точечный прогноз на май 2010 г. Последняя дата выбрана не случайно, так как это позволяет нам смоделировать ситуацию реального прогноза. Дело в том, что в этом случае в качестве базы данных мы использовали информацию по ежемесячному курсу доллара за период с июня 1992 г. по апрель 2010 г., а точечный прогноз составили на май 2010 г. Именно по такой схеме обычно в реальной жизни и делаются прогнозы.

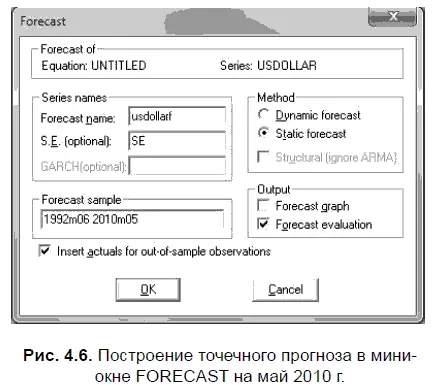

С помощью опции FORECAST находим точечный прогноз на будущий месяц. В EViews точечные прогнозы выдаются автоматически: сразу же после использования опции FORECAST (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews») у нас в рабочем файле появляется файл USDollarf. Поскольку в качестве конечной даты для прогноза нас интересует май 2010 г., то при этом нужно проследить, чтобы в опции FORECAST SAMPLE (выборка для прогноза) последней датой был именно этот месяц, который в EViews обозначается как 2010m05 (рис. 4.6). Таким образом, открыв файл USDollarf, мы увидим предсказанные значения курса доллара с августа 1992 г. (прогноз на июнь и июль 1992 г. не строится из-за потери двух наблюдений, обусловленной созданием двух факторных лаговых переменных) по май 2010 г. В результате мы выяснили, что точечный прогноз курса доллара на конец мая 2010 г. у нас равен 29 руб. 31,37 коп. Этот прогноз на май 2010 г. (как, впрочем, и точечные прогнозы на другие месяцы) был рассчитан путем подстановки в формулу (4.3) соответствующих значений переменных:

USDOLLAR = 1,321092 × USDOLLAR(-1) — 0,319415 × USDOLLAR(-2) × USDOLLAR = 1,321092 × 29,28860 — 0,319415 × 29,36380 = 29,31370.

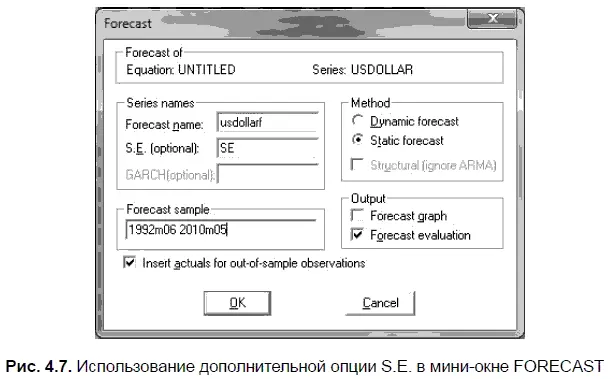

Чтобы одновременно с точечным прогнозом вычислить величину интервального прогноза, нам следует в мини-окне FORECAST (см. шаг 2 алгоритма действий № 8 — заполнение мини-окна FORECAST) использовать дополнительную опцию S.E. (optional). Например, написать в этой опции аббревиатуру SE в качестве названия для нового файла, в который мы собираемся поместить средние ошибки прогнозируемого индивидуального значения курса доллара (рис. 4.7). В отличие от широко используемого (из-за простоты в расчетах) стандартного отклонения средняя ошибка прогнозируемого индивидуального значения включает не только стандартную ошибку, но и случайную ошибку (см. далее — «Математические подробности, связанные с расчетом интервальных прогнозов»), а потому делает интервал прогноза более надежным. Причем разница между стандартным отклонением и средней ошибкой прогнозируемого индивидуального значения нарастает из-за резких колебаний факторной переменной (предыдущего значения курса доллара), в то время как в обычные периоды она незначительна.

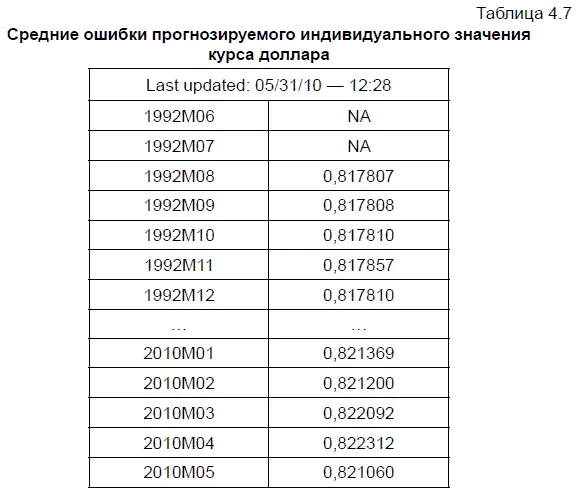

В результате появится файл SE, открыв который можно увидеть значения средних ошибок прогнозируемого индивидуального значения курса доллара. Они показаны в табл. 4.7, правда, в целях экономии приведены данные только за 1992 и 2010 гг., в то время как в EViews они приводятся полностью.

После нахождения средней ошибки прогнозируемого индивидуального значения курса доллара на май 2010 г. следующей задачей является определение доверительного интервала прогноза, величина которого зависит от заданного уровня надежности. При этом границы доверительного интервала для 95 %-ного уровня надежности (в случае необходимости и для иных уровней надежности) и для степеней свободы п = 214 — k -1 = 214-2-1 = 211 (где 214 — количество наблюдений во временнбм ряде, а k — количество факторных переменных) в Excel находятся с помощью функции СТЬЮДРАСПОБР, которая возвращает двустороннее значение t -критерия Стьюдента как функцию вероятности и числа степеней свободы. Двустороннее значение t -критерия в этом случае используется, поскольку необходимо определить двусторонний интервал (Нижняя граница интервального прогноза ≤ Фактический курс доллара ≤ Верхняя граница интервального прогноза), в котором прогнозируемый курс доллара должен оказаться с 95 %-ным уровнем надежности. (Для справки заметим, что односторонний t -критерий используется в том случае, если мы поставим перед собой задачу найти такое значение Y , которое с определенным уровнем надежности будет больше X ; либо, напротив, прямо противоположную задачу — когда Y будет меньше X . Односторонний критерий менее консервативен, поскольку когда мы вычисляем (с определенным уровнем надежности) вероятность того, что значение Y > X , то в этом случае вероятность того, что значения Y < Х , в расчетах не учитывается. Это же происходит и при расчетах вероятности того, что значения Y < Х .)

Таким образом, в нашем случае ^-значение находится следующим образом:

СТЬЮДРАСПОБР(1–0,95 = 0,05; 211) = 1,9713.

(При определении границы доверительного интервала, например с 99 %-ным уровнем надежности Означение имеет следующую величину: СТЬЮДРАСПОБР(1–0,99 = 0,01; 211) = 2,5993. Вполне очевидно, что таким образом можно найти двусторонние t -значения для любого заданного уровня надежности.)

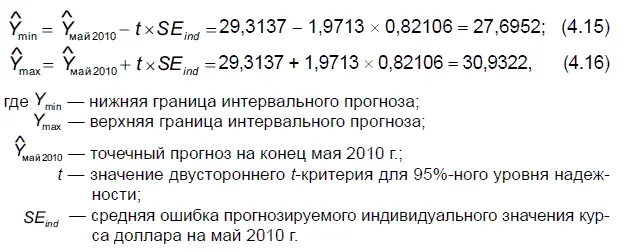

После того как мы нашли t -значение для 95 %-ного уровня надежности, появляется возможность составить интервальный прогноз на конец мая 2010 г., т. е. вычислить как нижнюю, так и верхнюю границу прогноза курса доллара на эту дату:

Тем, кому интересно знать, как мы получили табл. 4.7, дадим необходимое пояснение. EViews вычисляет среднюю ошибку индивидуального значения курса доллара следующим образом:

где X — матрица исходных значений факторных переменных по всему временному ряду;

Читать дальшеИнтервал:

Закладка: