Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

X T— транспонированная матрица исходных значений факторных переменных по всему временному ряду;

X t— матрица-столбец значений факторных переменных для момента времени t ,

Х t T— транспонированная матрица-столбец значений факторных переменных для момента времени t ,

S — стандартное отклонение уравнения регрессии.

При этом стандартное отклонение уравнения регрессии находим по формуле

где е — остатки (или отклонения прогноза от фактического значения курса доллара);

п — количество наблюдений.

Для справки заметим, что в Excel умножение матриц производится с помощью функции МУМНОЖ, а обратная матрица (Х TХ) -1находится с помощью функции МОБР.

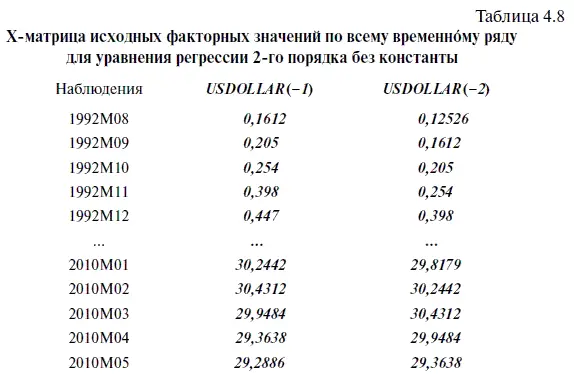

Для нашего случая Х-матрицу исходных факторных значений по всему временному ряду в EViews можно найти, воспользовавшись опциями EQUATION/PROC/MAKE REGRESSOR GROUP (уравнение/выполнить/ создать группу регрессоров).

В результате этого мы получим три столбца с результативной переменной USDOLLAR и факторными переменными USDOLLAR(-l) и USDOLLAR(-2) за весь период с июня 1992 г. по апрель 2010 г. Убрав столбец с результативной переменной, мы тем самым получили Х -матрицу исходных факторных значений по всему временному ряду (табл. 4.8). Правда, в целях экономии места в этой таблице представлены данные лишь за 1992 и 2010 гг. Причем крайний правый столбец с датировкой наблюдений здесь нами дан только для справки, а в Х -матрицу исходных факторных значений входят только два столбца, выделенные жирным шрифтом, с двумя факторными переменными. Следует также заметить, что если бы уравнение регрессии было с константой, то в табл. 4.8 нам пришлось бы поместить дополнительный столбец с единичным вектором.

В свою очередь X T— транспонированная матрица исходных факторных значений по всему временному ряду. По определению она представляет собой матрицу, столбцами которой являются строки Х -матрицы исходных факторных значений по всему временному ряду. Кстати, в Excel транспонированную матрицу X T можно получить следующим образом: обвести значения исходной матрицы X, скопировать их, а затем, вставляя данные, выбрать в мини-окне СПЕЦИАЛЬНАЯ ВСТАВКА опцию ТРАНСПОНИРОВАТЬ (рис. 4.8).

Следует также иметь в виду, что при расчете средней ошибки индивидуального значения курса доллара на май 2010 г. — матрица-столбец факторных значений для момента времени t приобретает следующий вид:

Х t T -матрица-строка факторных значений для момента времени t в этом случае выглядит таким образом:

Следовательно, при расчете средней ошибки индивидуального значения курса доллара на каждый месяц как матрица-столбец X t , так и матрица-строка Х t Тприобретают разные значения. И еще один важный момент: если у нас было бы уравнение регрессии со свободным членом, то в матрицу-столбец и в матрицу-строку следовало бы добавить по единице.

В частности, средняя ошибка прогнозируемого индивидуального значения курса доллара на май 2010 г. по формуле (4.17) вычисляется следующим образом:

SE ind =0,8178 × 1,003983 = 0,82106.

В зависимости от того, какой уровень волатильности курса доллара инвестор ожидает в будущем месяце, он может составить интервальные прогнозы с разными уровнями надежности. Так, если на рынке ожидают очень высокую волатильность в динамике курса американской валюты, то в этом случае интервальный прогноз целесообразно составить, например, с 99 %-ным уровнем надежности, а если относительно низкую, то требуемый уровень надежности можно уменьшить до 95 %.

При этом следует иметь в виду: чем выше уровень надежности, тем больше г-значение и шире интервал прогноза, а следовательно, ниже точность прогноза. Как в зависимости от уровня надежности меняется диапазон интервального прогноза, можно посмотреть в табл. 4.9, в которой представлены интервальные прогнозы на май 2010 г., рассчитанные с разными уровнями надежности. Например, при 10 %-ном уровне надежности диапазон интервального прогноза составил лишь 20,66 коп., в то время как при 99,9 %-ном уровне надежности диапазон интервального прогноза вырос до 5 руб. 48,05 коп.

Интуитивно нетрудно понять: чем шире диапазон интервального прогноза, тем выше вероятность реализации прогноза, а следовательно, выше и его надежность. Так, фактический курс доллара к рублю на конец мая 2010 г. составил 30 руб. 49,56 коп., т. е. оказался на 1 руб. 18,19 коп. выше точечного прогноза. Несмотря надовольно значительное отклонение, мы все же не ошиблись с интервальным прогнозом, однако только в том случае, когда составили его с 90 %-ным и выше уровнем надежности, в то время как при более низком уровне надежности он оказался бы неточным.

4.5. Проверка точности составленных интервальных прогнозов

И еще один важный момент: мы уже ранее говорили, что интервальные прогнозы составляются исходя из предположения о нормальном распределении остатков, однако в действительности их распределение нельзя назвать нормальным. В связи с этим возникает вопрос: насколько, например, 95 %-ный уровень надежности соответствует фактическому попаданию курса доллара в интервал прогноза?

Чтобы ответить на этот важный вопрос, нам необходимо сделать следующее. Во-первых, решить в EViews уравнение авторегрессии 2-го порядка без константы (см. алгоритм действий № 6 «Как решить уравнение регрессии в EViews»). Во-вторых, найти точечные прогнозы с помощью опции FORECAST (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»), в которой надо обязательно заполнить дополнительную опцию S.E. (optional) аббревиатурой SE. Таким образом, в файле SE у нас появятся средние ошибки прогнозируемого индивидуального значения курса доллара (см. табл. 4.7). В-третьих, чтобы вывести на экран точечные прогнозы, нам необходимо выбрать опции EQUATION/VIEW/ACTUAL, FITTED, RESIDUAL /ACTUAL, FITTED, RESIDUAL TABLE (уравнение/вид/ фактические, расчетные значения, остатки/таблица фактических, расчетных значений и остатков). Так мы получим данные по фактическим и предсказанным значениям курса доллара и по величине остатков за весь период с августа 1992 г. по май 2010 г., т. е. за 214 месяцев (табл. 4.10). В результате у нас получилась табл. 4.11, в которую мы в целях экономии места занесем фактические и предсказанные значения по курсу доллара лишь за два небольших периода — с августа по декабрь 1992 г. и с июля 2008 г. по май 2010 г.

Читать дальшеИнтервал:

Закладка: