Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дадим некоторые пояснения к табл. 4.5. Так, среднее (Mean) равно сумме всех остатков, деленной на количество наблюдений. В свою очередь медиана (Median) представляет собой величину, расположенную в середине нечетного ряда, ранжированного в порядке возрастания или убывания. В четном ряде медиана равна среднему значению двух соседних величин, расположенных в середине ряда. Соответственно максимум (Maximum) и минимум (Minimum) означают максимальное и минимальное значения временного ряда.

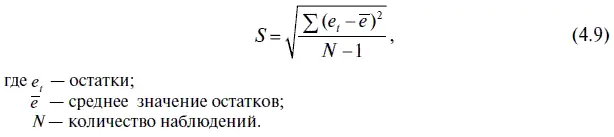

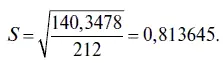

Стандартное отклонение является мерой дисперсии для временного ряда и находится по формуле для стандартного отклонения по выборке:

В нашем случае стандартное отклонение имеет следующее значение:

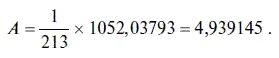

Коэффициент асимметрии является своего рода индикатором, показывающим степень асимметричности распределения статистического ряда. Следует иметь в виду, что в случае полной симметрии, в том числе и при нормальном распределении, коэффициент асимметрии должен быть равен нулю. Если коэффициент асимметрии меньше нуля, то говорят о левосторонней асимметрии, а если больше нуля, — то о правосторонней асимметрии. Коэффициент асимметрии для остатков в EViews рассчитан по следующей формуле:

В этом случае коэффициент асимметрии имеет следующее значение:

Как мы видим, в этом случае коэффициент асимметрии равен 4,939145, следовательно, в распределении остатков наблюдается очень сильная правосторонняя асимметрия, т. е. имеет место преобладание положительных остатков над отрицательными. Отсюда можно сделать вывод, что в динамике курса доллара к рублю чаще наблюдались резкие (вполне очевидно, что незначительные плавные колебания курса легко поддаются прогнозированию) подъемы, чем аналогичные падения. С фундаментальной точки зрения этот факт объясняется многолетней политикой Банка России по поддержанию слабого курса рубля.

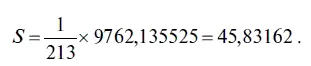

Коэффициент эксцесса можно назвать индикатором «крутизны» распределения статистического ряда. Коэффициент эксцесса для нормального распределения равен 3. В том случае, когда этот коэффициент больше 3, это является показателем «островершинного» распределения, а если меньше 3, это свидетельствует о «плосковершинном» распределении статистического ряда. Коэффициент эксцесса для остатков в EViews вычислен по следующей формуле:

где расчетное стандартное отклонение а находится таким же образом, как и в формуле (4.10).

В нашем случае коэффициент эксцесса имеет следующее значение:

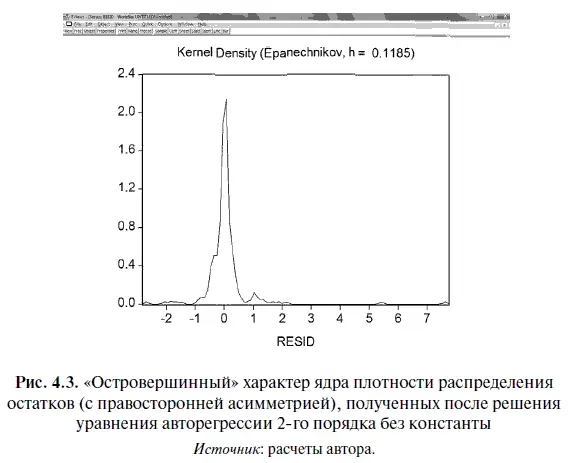

Поскольку коэффициент эксцесса равен 45,83162 (см. табл. 4.5), можно сделать вывод, что распределение остатков является «островершинным». По сути это означает, что в этом распределении имеется ярко выраженное ядро плотности распределения, внутри которого диапазон колебаний величины остатков незначителен, и рассеянное «гало», где разброс колебаний величины остатков весьма значителен. С точки зрения предсказания курса доллара такой характер распределения позволяет задавать, например, при 80 %-ном уровне надежности, не слишком широкие прогностические интервалы. Правда, если инвестор хочет иметь прогноз с более высоким 99 %-ным уровнем надежности, то из-за рассеянного «гало» ширина этих интервалов начинает резко увеличиваться.

В EViews есть возможность посмотреть в графическом виде оценку ядра плотности распределения с помощью опций DISTRIBUTION/ KERNEL DENSITY GRAPHS… (распределение/графики ядра плотности распределения). В появившемся мини-окне KERNEL DENSITY (ядро плотности распределения) по умолчанию устанавливается опция EPANECHNICOV, а всего их здесь семь и отличаются они друг от друга по используемому алгоритму сглаживания (рис. 4.2).

Дело в том, что в отличие от обычной гистограммы (столбчатая диаграмма, высота каждого прямоугольника которой пропорциональна частоте распределения в заданном интервале значений) график ядра плотности распределения создается с помощью сглаживания, в ходе которого различным наблюдениям присваиваются определенные веса. При этом соблюдается следующий принцип: чем дальше отдельное наблюдение от оцениваемой «точки», тем более легкий вес ему присваивается. В результате получается диаграмма, приведенная на рис. 4.3, на которой хорошо виден «островершинный» характер ядра плотности распределения остатков.

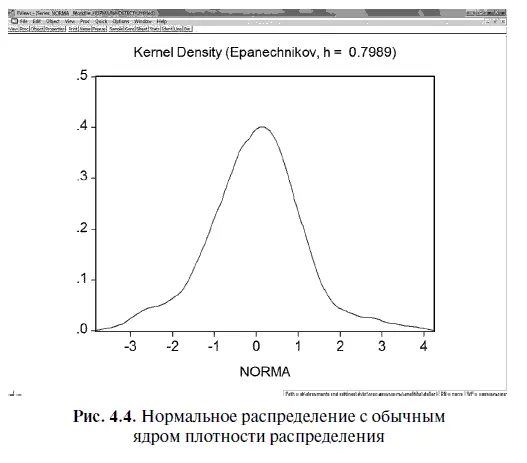

Для большей наглядности ядро плотности распределения остатков можно сравнить с нормальным распределением, имеющим стандартное ядро плотности распределения (рис. 4.4). С этой целью мы получили в Excel нормальное распределение, используя опции АНАЛИЗ ДАННЫХ/ГЕНЕРАЦИЯ СЛУЧАЙНЫХ ЧИСЕЛ. Сравнив рис. 4.3 и 4.4, легко заметить, что у нормального распределения, во-первых, вершина гораздо более плоская; во-вторых, ядро плотности распределения значительно шире; в-третьих, рассеянное «гало» не столь широко разбросано по краям.

Продолжим анализ характера распределения остатков и с этой целью посмотрим оценку значимости критерия Жарка — Бера, представленную в табл. 4.5. При этом следует иметь в виду, что величина критерия Жарка — Бера служит для проверки нулевой гипотезы о нормальном распределении изучаемого статистического ряда. Тестовая статистика в этом случае измеряет разницу между нормальным распределением и коэффициентами асимметрии и эксцесса, вычисленными для данного статистического ряда. Критерий Жарка — Бера находится по следующей формуле:

где N— количество наблюдений;

А — коэффициент асимметрии;

К— коэффициент эксцесса;

Читать дальшеИнтервал:

Закладка: