Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp "Обложка книги")

- Название:Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (искл)

- Год:2021

- ISBN:978-5-532-98363-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] краткое содержание

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мультипликатор EV достаточно полезный показатель, но ещё лучше когда его используют вместе с другими мультипликаторами.

EBITDA

EBITDA – это прибыль до вычета налогов, амортизации и процентов. Данный показатель лучше всего показывает возможность компании платить по кредитам.

Показатель EBITDA полезен тем, что помогает сравнить предприятия с разной долговой и налоговой нагрузкой. Благодаря тому что он не учитывает налоговую нагрузку, можно сравнить предприятия из разных стран, где разные налоги и понять насколько эффективен бизнес этих компаний.

Давайте посмотрим на EBITDA российских компаний. Можно это сделать вот здесь:

https://smart-lab.ru/q/shares_fundamental/?field=ebitda

Как видим, самые высокие показатели у компаний нефтегазового сектора. X5 Retail Group немного опережает Магнит и обе компании в несколько раз опережают Ленту.

Но интереснее будет сравнить этот показатель у компаний из разных стран. Возьмем, например, X5 Retail Group и Walmart

Walmart 31 552 000 000 долл

X5 2 900 000 000 долл

EV/EBITDA

Мультипликатор EV/EBITDA похож на уже известный нам мультипликатор Р/Е – соотношение цены и прибыли, но разница в том, что теперь вместо рыночной капитализации мы используем справедливую стоимость компании, а вместо чистой прибыли – более достоверное значение EBITDA.

Принцип оценки EV/EBITDA такой же, как и P/E – чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

Возьмем например Магнит. Показатель Р/Е 16.4, а если брать более точные EV/EBITDA, то здесь уже получше – менее 3.72. Это говорит о том, что реальное положение дел лучше, нежели об этом говорит быстрый расчет по мультипликатору P/E. Скорее всего потому, что у компаний большая инфраструктура и они тратят часть прибыли на амортизацию, а также на обслуживание долга.

https://smart-lab.ru/q/MGNT/f/y/

Net debt / EBITDA

Итак, теперь когда мы уже знаем, что из себя представляет показатель EBITDA, можем посмотреть на другой показатель, который также включает его в себя.

Этот показатель называется отношение чистого долга к EBITDA (Net Debt / EBITDA).

И для начала давайте разберемся почему чистый долг называется чистым, и чем он отличается от совокупного долга компании.

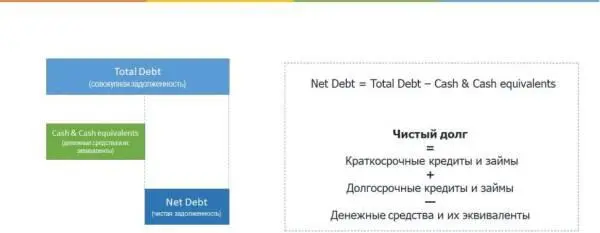

Net Debt

Итак, изначально, у компании имеется совокупный долг или Total Debt. Он означает всю задолженность компании перед внутренними и внешними кредиторами. Но предположим у компании на счетах имеется много ликвидных активов, таких как денежные средства, которые можно мгновенно использовать для погашения этой задолженности. Поэтому для отображения более полной картины о состоянии компании используется другой показатель – чистый долг или net debt, который представляет собой совокупный долг скорректированный на, или можно сказать за вычетом, имеющихся денежных средств и инвестиций.

По балансу зарубежных компаний формула расчета чистого долга или Net Debt будет выглядеть как разница между Total Debt и Cash & Cash Equivalents

Net Debt = Total Debt – Cash&Cash Equivalents

По российским бухгалтерским стандартам формула расчета чистого долга будет состоять из суммы краткосрочных и долгосрочных кредитов и займов за вычетом денежных средств и их эквивалентов.

Чистый долг (Net Debt) = краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и их эквиваленты = Debt – Cash

Под эквивалентом денежных средств подразумеваются не только наличные средства и валюта, но также и все краткосрочные высоколиквидные вложения, которые можно быстро перевести в деньги и использовать их для погашения долга.

Давайте возьмем пример из жизни. Предположим вы взяли у вашего друга в долг 1000 рублей. Это ваш совокупный долг перед ним. Но на самом деле у вас имеется припрятанная где-то заначка в размере 600 рублей, которую вы просто не хотели трогать и держите на черный день. И по сути ваш чистый долг составляет 400 рублей, потому что вы можете использовать эту заначку в размере 600 рублей на частичное погашение совокупного долга.

Нормативы чистого долга будут варьироваться в зависимости от многих факторов, включая отраслевые особенности. Как правило, у компаний из тяжелой, химической, автомобильной промышленности, значение чистого долга высокое, а у компаний из сферы услуг, как правило, наоборот низкое.

Причем, если у компании значение чистого долга вообще отрицательное, то есть денежных средств и их эквивалентов на счетах компании больше чем долга, то это как правило, рассматривается негативно. Потому что это означает, что компания неэффективно использует деньги. В рыночной экономике использование заемных средств дает эффект финансового рычага и позволяет обеспечить рост производства, поэтому если долг отсутствует, либо если наличные средства и ликвидные активы сильно превышают долг, то это рассматривается как негативный показатель.

NET DEBT / EBITDA

Итак, теперь когда мы поняли, что такое чистый долг, давайте перейдем к показателю отношение чистого долга к EBITDA. Он показывает как соотносится долг компании и прибыль, которую она генерирует.

Когда мы видим это соотношение, по сути мы понимаем сколько нам потребуется времени на то, чтобы закрыть задолженность с помощью нашей прибыли после того как мы используем все наши уже имеющиеся денежные средства.

Предположим, у компании долг в 1 000 000 долларов. У нее на счетах имеется 200 000 долларов денежных средств. Компания генерирует 400 000 долларов по EBITDA. Получается ее чистый долг составляет один миллион минус 200 000, то есть 800 000 долларов. А соотношение чистого долга к EBITDA получается 800 000 делим на 400 000, то есть 2. Получается, компания сможет покрыть имеющийся долг в течение двух лет с помощью своих операционных доходов.

Данный показатель позволяет понять насколько критичен для компании большой долг. Если она генерирует хорошие доходы, то в принципе компания может справиться и с большим долгом.

На какие значения нужно ориентироваться при оценке этого показателя?

В целом, чем ниже значение этого показателя – тем лучше для компании. Критическим значением считается показатель выше трех, и он говорит о том, что компании потребуется три года, чтобы покрыть чистый долг с помощью своей операционной прибыли. Но как уже говорил, это относительно, и нормативы для этого показателя будут варьироваться от отрасли к отрасли.

Давайте посмотрим например на показатель чистый долг к EBITDA у компании Аэрофлот.

https://smart-lab.ru/q/AFLT/f/y/

Как мы видим в последние годы он варьируется от 1 до 4. Для такой компании как Аэрофлот это в принципе нормально, потому что авиакомпании берут свои самолеты в лизинг и поэтому у них высокие показатели задолженности. Давайте кликнем на этот показатель и потом кликнем на ссылку сравнить и мы увидим список из более чем 150 российских компаний, проранжированных по этому показателю. Как видим, наибольшие значения по этому показателю у энергетических и промышленных компаний, а если спустимся ниже, то увидим например, Mail.ru Group, Yandex и Qiwi, у которых этот показатель отрицательный. Это означает, что у них либо нет долга, либо наличность на счетах превышает задолженность, и что с денежными потоками у них все хорошо. Давайте проверим. Кликнем на Yandex.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Тимур Ермашев - Воскрешающий легенды [publisher: SelfPub]](/books/1073934/timur-ermashev-voskreshayuchij-legendy-publisher-sel.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)