Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp "Обложка книги")

- Название:Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (искл)

- Год:2021

- ISBN:978-5-532-98363-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] краткое содержание

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ввиду всего этого, инвесторы в биотех сектор, да и те, кто инвестирует в фарм компании, должны понимать, что зачастую цена акций будет очень сильно зависеть от решений этого управления. Причем, когда на рынок пытаются вывести лекарства, предназначенные для лечения болезней, для которых есть мало других вариантов лечения, или в периоды, когда потребность в таком лекарстве наиболее востребована, то FDA может занимать более либеральную позицию, и применять свои правила не так строго.

Вот на этих сайтах можно посмотреть календарь FDA, какие компании на какой стадии одобрения находятся и с какими препаратами.

https://www.fda.gov/advisory-committees/advisory-committee-calendar

https://www.biopharmcatalyst.com/calendars/fda-calendar?#

https://www.rttnews.com/corpinfo/fdacalendar.aspx

https://www.fdatracker.com/fda-calendar/

https://www.rttnews.com/Content/Biotechnology.aspx

Что еще нужно знать инвесторам в биотех?

При рассмотрении инвестирования в акции биотех компаний необходимо учитывать также еще пару дополнительных факторов.

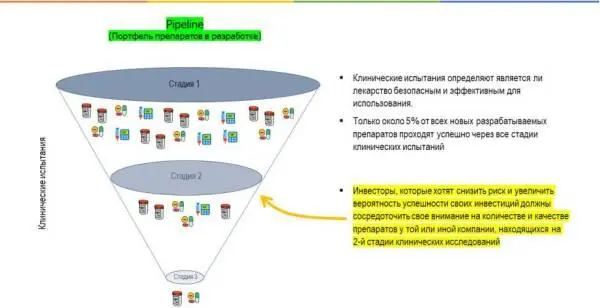

Портфель препаратов в разработке

При оценке стоимости биотех компании, инвесторы большое внимание уделяют портфелю препаратов в разработке или так называемому Pipeline. Чтобы новое лекарство было одобрено FDA, оно должно успешно пройти через 3 стадии клинических испытаний.

Клинические испытания проводятся на волонтерах и определяют является ли лекарство одновременно безопасным и эффективным для использования людьми. Только примерно 5 % от всех новых разрабатываемых препаратов проходят успешно через все стадии клинических испытаний, и поэтому инвестирование в акции биотех компаний – достаточно рискованное, но потенциально очень прибыльное предприятие. Инвесторы, которые хотят снизить риск и увеличить вероятность успешности своих инвестиций должны сосредоточить свое внимание на количестве и качестве препаратов у той или иной компании, находящихся на 2-й стадии клинических исследований.

Давайте быстро посмотрим на каждую из трех стадий клинических испытаний.

В первой стадии, тестируется способ введения лекарства в организм, дозировка, абсорбция организмом, реакция, и безопасность, то есть отсутствие или минимальное наличие побочных эффектов после приема лекарства. Испытания первой стадии проводятся на маленькой группе волонтеров. Примерно 70 % всех препаратов проходят первую стадию клинических испытаний.

Во второй стадии, лекарство тестируется на более крупной группе испытуемых – нескольких сотнях пациентов, которые болеют тем заболеванием, которое данный препарат нацелен излечить. Если в первой стадии главный акцент делался на безопасности, то во второй стадии основной акцент делается на эффективности препарата, хотя побочные эффекты также продолжают мониториться. Как правило, клинические испытания второй стадии проводятся с помощью метода произвольного выбора в условиях двойной анонимности с контролем по плацебо. Если после первой стадии испытаний, около 70 % всех новых препаратов проходят на вторую стадию, то со второй стадии на третью проходят только от 32 % до 39 % лекарств.

Из-за относительно низкой вероятности успешности второй стадии, реакция рынка на результаты второй стадии обычно бывает очень сильной, и если компания успешно прошла вторую стадию испытаний, то цена акции резко взлетает вверх. В день объявления о таких результатах, стоимость акции такой биотех компании может взлететь на 50–70 % вверх, а в течение месяца может подняться и на все 200 %. Также на увеличение цены акции в этот период могут влиять следующие факторы: основной тренд на рынке акций и в секторе здравоохранения в целом, серьезность заболевания на которое нацелено данное лекарство, насколько успешными оказались результаты второй стадии, а также как двигалась цена акции до объявления результатов после второй стадии.

В третьей стадии клинических испытаний, лекарство тестируется на еще большей группе пациентов: от нескольких сотен до нескольких тысяч пациентах в разных географических локациях. На данной стадии, компания пытается получить дополнительную информацию об эффективности и безопасности лекарства. В среднем третья стадия испытаний длится от 1 до 4 лет, и только 25–30 % препаратов успешно проходят данную стадию.

Таким образом, в итоге только примерно 5 % всех препаратов успешно проходят все три стадии клинических испытаний и получают одобрение от FDA на продажу.

Инвесторы в фармацевтический и биотехнологический сектор наблюдают за результатами клинических испытаний достаточно пристально. Если клинические испытания на той или иной стадии заканчиваются неуспешно, то это может отодвинуть лечение того или иного заболевания на многие годы, и акция компании может сильно упасть. И наоборот, если лекарство оказывается успешным, то это может быть большим бумом для компании и инвесторов. Поэтому акции биотех сектора достаточно волатильны, сильно зависят от новостей, с высоким риском, но и с огромным потенциальным апсайдом.

Поэтому, чтобы как то снизить риски и иметь больше шансов на успешность при инвестировании, инвесторам следует сосредоточить свое внимание на компаниях, которые имеют несколько препаратов на 2 стадии клинических испытаний. Потому что, хотя и верно то, что компании, производящие монопродукты, могут быть большими победителями, если они добьются успеха, но верно и обратное. Они понесут огромные убытки, если этот единственный продукт-кандидат потерпит неудачу.

Не все болезни одинаковы

На что еще следует обратить внимание. Некоторые заболевания представляют собой огромные потенциальные рынки сбыта, но также характеризуются большой конкуренцией со стороны компаний производителей лекарств и требуют строгих требований к безопасности или производительности со стороны FDA. Например, хотя рак и артрит являются серьезными заболеваниями с многомиллиардным потенциалом, существует множество уже одобренных и доступных лекарств. Если новые лекарства не предлагают чего-то нового, например, большей эффективности и меньшего количества побочных эффектов, они могут даже не получить одобрение со стороны FDA, не говоря уже о том, чтобы быть востребованными на рынке после одобрения.

С другой стороны, менее распространенные заболевания могут представлять большие возможности, чем можно подумать. Так называемые «орфанные лекарства», или лекарства для лечения редких заболеваний, нацелены на болезни, от которых страдают менее 200 000 человек, но если посчитать, то получение всего 20 000 потребителями лекарства стоимостью 50 000 долларов в год – это возможность получения дохода в миллиард долларов. Более того, компаниям, разрабатывающим орфанные препараты, предоставляется некоторая дополнительная помощь в виде эксклюзивности на рынке и менее строгих требований к клиническим испытаниям.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Тимур Ермашев - Воскрешающий легенды [publisher: SelfPub]](/books/1073934/timur-ermashev-voskreshayuchij-legendy-publisher-sel.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)