Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Чем выше средняя стоимость запасов, тем дороже вам обходится содержание их на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят:

• расходы на приемку и раскладку товара, а также на перемещение его внутри склада(сколько времени тратят ваши работники на совершение этих операций?);

• арендные и коммунальные платежи за склад, на котором хранятся запасы;

• страховка и налоги.Если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги;

• физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени требуется на ее подсчет;

• утеря и устаревание. Чем больше продукции на вашем складе, тем выше вероятность ее утери и устаревания. В конце концов, кое-что может быть и украдено;

• альтернативный доход от вложений в запасы.Сколько денег принесли бы вам вложенные в запасы средства, если бы вы использовали их для более традиционных инвестиций (например, на покупку облигаций)? Если вы берете кредит для закупки товаров, какой процент платите банку?

В своей книге «Эффективное управление запасами» Джон Шрайбфебер предлагает свою методику расчета этих затрат. Расходы на хранение запасов в процентном выражении рассчитываются как отношение суммы всех этих затрат (включая альтернативную стоимость вложений) к средней стоимости запасов. Оно показывает, сколько нужно потратить средств на поддержание запаса стоимостью 1 рубль в течение года. Обычно стоимость хранения запасов товаров — 20–30 % от средней стоимости запасов в год. Другими словами, поддержание запаса стоимостью 1 рубль на складе в течение года обходится в 0,2–0,3 рубля.

При определении затрат, связанных с хранением и обслуживанием, у вас могут возникнуть сложности. В первую очередь они связаны с тем, что не все компании ведут управленческий учет в необходимой детализации — и могут возникнуть трудности в сборе всех необходимых затрат. Чаще всего это останавливает специалистов в дальнейшей работе. В этом случае можно поступить следующим образом. Многие наблюдения привели к выводу о том, что основную часть этих затрат составляет альтернативный доход от вложений в запасы, причем его доля на порядок выше остальных затрат. Поэтому для расчетов можно брать величину затрат на хранение и содержание запасов, равную альтернативной доходности вложений в запасы.

Определение величины альтернативного дохода тоже вызывает много вопросов. Давайте рассмотрим, как его можно определить для вашей компании. Проще всего понять данный показатель на примере расходов на обслуживание кредита, которые компания несет в связи с тем, что денежные средства заморожены в запасах товаров.

Сложнее, когда компания использует свои собственные оборотные средства. В этом случае затраты на обслуживание кредита отсутствуют, но при этом компания могла бы свои средства разместить на депозите и, не занимаясь рискованными закупками, получать гарантированный доход в виде процента. Этот процент и есть альтернативная доходность вложенных в запасы денег. При этом если у владельца компании есть несколько бизнесов с различной рентабельностью, то нужно понимать, что, вкладывая свои средства в запасы одного из них, он теряет возможную прибыль в другом. Поэтому данный вид затрат и называется альтернативным доходом. Итак, варианты определения величины альтернативного дохода:

1. Ставка коммерческого кредита. Самый простой способ определить, как дорого стоят деньги. Способ используется в том случае, если компания вынуждена использовать заемные средства — коммерческие кредиты. Ставки в настоящий момент сильно отличаются в зависимости от того, где компания кредитуется (в РФ или в Европе), а также от банка, размера кредита и региона.

2. Если используются собственные средства, то величина альтернативной доходности равна фактической рентабельности бизнеса. Если сложно выявить, можно использовать размер ставки банковского депозита.

3. Доходность бизнеса, которую ожидает собственник.

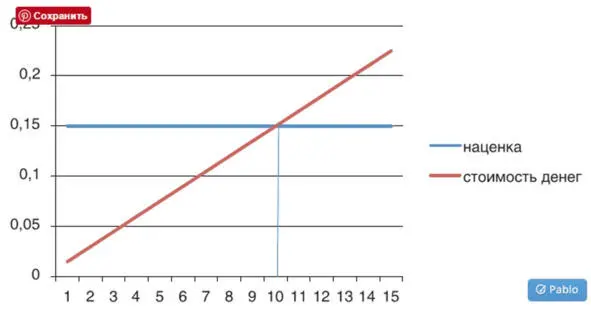

Итак, мы увидели, что, когда товары находятся на складе, та наценка, которую мы установили, та прибыль, которую товар приносит компании ежемесячно, уменьшаются на величину затрат на содержание этих товаров. А основную долю в этих затратах занимает альтернативная доходность. Теперь нам нужно определить, в какой момент хранение товара становится невыгодным — тот момент, когда затраты на хранение «съедают» всю возможную прибыль от продажи товара.

Самым простым методом определения критического срока хранения является формула, которая учитывает наценку на товар и затраты, связанные с его содержанием.

Формула 1. Расчет периода, по истечении которого товар становится неликвидным

M — количество месяцев, по прошествии которых товар станет неликвидом, мес.;

T — наценка, доля и процент на единицу товара (штуку, упаковку);

H — альтернативная доходность, доля и процент в месяц.

Если срок, в течение которого товар лежит на складе компании, больше, чем данный период, то товар становится убыточным. Визуально эту ситуацию можно отразить следующим образом (рис. 1):

Рисунок 1. Момент, когда товар становится неликвидным

Чаще всего компании работают с поставщиками на разных условиях: по предоплате, оплате по факту поставки или отсрочке платежа. С клиентами также возможны различные условия. Можно ли учесть все эти варианты при расчете критического срока хранения товара?

Для этого рекомендуется использовать следующую формулу:

где M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность продаж по выбранной позиции, %;

Н — альтернативная доходность вложенных в запасы денег, в качестве которой может быть использована средняя доходность организации, % в месяц;

Z — условно-переменные затраты (в месяц) на хранение товара на складе, выраженные в % к себестоимости единицы продукции;

Y — средняя отсрочка платежа покупателям, месяцы;

W — отсрочка платежа по данному товару от поставщика, месяцы.

Обратите внимание, что при использовании данной формулы предельные сроки хранения товара могут быть различными даже для одного и того же товара, полученного от разных поставщиков, и это абсолютно справедливо. Чем больше отсрочка платежа по товару, тем дольше мы работаем на деньги поставщика, а не на свои деньги (хотя, конечно, за склад мы всё равно платим). А при предоплате ситуация меняется на диаметрально противоположную.

Читать дальшеИнтервал:

Закладка: