Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Рассмотрим пример в числах. Аптека Х имеет:

• среднюю маржинальную рентабельность продаж по позиции R = 17 %;

• альтернативную доходность вложенных в запасы денег Н = 3 % в месяц;

• переменные затраты на складское хранение (в % от себестоимости продукции) Z= 0,1 % в месяц.

При этом отсрочка платежей покупателей не применяется, но используется отсрочка платежа, предоставленная по данной позиции поставщиком, W = 30 суток, или 1 месяц.

Таким образом, критический срок равен:

М = (17 % +3* (1) / (3+0,1) = 6,45 месяца.

Значит, предельный срок хранения по данной позиции составляет чуть более полугода. При превышении этого норматива товар начинает формировать неликвид.

Недостатком данной формулы, на мой взгляд, является то, что необходимо использовать Z — условно-переменные затраты (в месяц) на хранение товара на складе и в торговом зале, выраженные в процентах к себестоимости единицы продукции. Зачастую эти данные трудно определить для своих товаров. Но можно использовать и те, которые в примере, они достаточно реальные.

Рентабельность инвестиций в товарные запасы

Для оценки того, какую прибыль приносит товар, используйте показатель рентабельности инвестиций в товарные запасы (ROI). Он показывает, за счет каких запасов мы получили прибыль. С помощью него можно оценить прибыльность вложений в товары. В книге «Эффективное управление запасами» Джона Шрайбфебера этот показатель называется валовой рентабельностью инвестиций (GM ROI). GM ROI рассчитывается как отношение валовой прибыли за прошедший год к средней стоимости запасов за тот же период:

Прибыль за период

— — — – — – * 100 %

Средняя стоимость запасов за период

Остановимся подробнее на расчете средней стоимости запасов за период. Чаще всего встречается расчет средней стоимости запасов как половина суммы стоимости запаса на начало и на конец периода.

Это неверно, так как не отражает динамики запасов в течение всего месяца.

Для расчета средней стоимости запасов рекомендуется использовать формулу, которая описана в книге «Управление запасами в цепях поставки» Стерлиговой А. Н.

Формула для подсчета среднего товарного запаса:

ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n — количество дат в периоде.

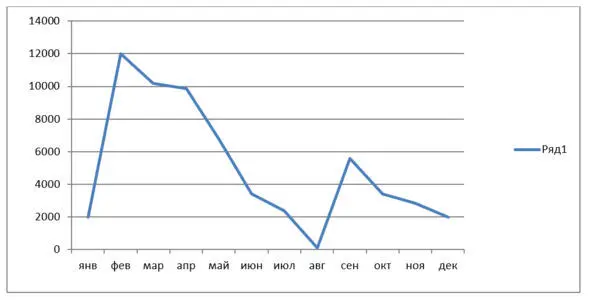

Рассмотрим на примере. На диаграмме представлена динамика остатков в течение года (в рублях).

Если рассчитать средний запас как (2 000+2 000) /2, получим величину среднего запаса 2 000. Если рассчитать по формуле — 5 331,8. Как видим, разница в величине среднего запаса ощутимая. Кроме этого, если на начало и на конец периода товара не было, а внутри периода — был, то расчет с использованием формулы Стерлиговой А. Н. дает более корректные результаты.

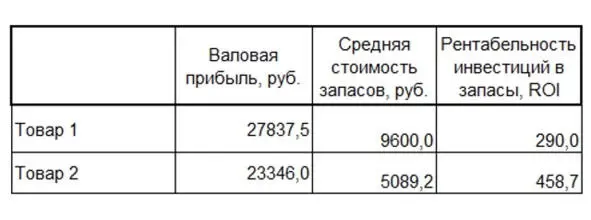

Пример расчета GM ROI по товарам.

В таблице 1 представлены данные об остатках товаров по состоянию на начало каждого месяца в течение года.

Таблица 1

Валовая прибыль за год по товару 1 составила 27 837,50 рубля, по товару 2 — 23 346,00 рубля.

Рассчитываем среднегодовую стоимость запасов по каждому товару:

Таблица 2

Далее рассчитываем валовую рентабельность запасов по каждому товару. Результаты расчетов представлены в таблице 3.

Таблица 3

Как видим, товар 2 дает меньше прибыли за год, чем товар 1, но при этом среднегодовая стоимость запасов практически в два раза меньше. Вследствие этого валовая рентабельность по этому товару практически в два раза больше. Значит, инвестиции в товар 2 значительно выгоднее.

Показатель GM ROI необходимо рассчитывать по каждому товару и выявлять товары с самым низким показателем. Очевидно, что причинами низкого показателя рентабельности инвестиций могут быть и отсутствие продаж, и невысокая наценка, а также значительные запасы по этому товару.

Для выявления неликвидных позиций с помощью этого показателя необходимо определить нормативную величину, пороговый уровень, ниже которого владелец бизнеса не хочет опускаться. Именно собственник бизнеса может определить эту величину. Сравнение нормативной величины валовой рентабельности инвестиций в запасы и фактической величины по каждой номенклатурной позиции позволяет определить неликвидные позиции. Однозначно к ним можно отнести товары, у которых ROI равен нулю или близок к этому значению.

Запасы, которые востребованы клиентами и приносят прибыль, но их слишком много на складе

Эту категорию товаров в дальнейшем я буду называть излишками (или излишними запасами).

Одним из критериев их обнаружения может выступать норма оборачиваемости товаров. При использовании этого критерия предприятие устанавливает нормативы (в днях, месяцах или оборотах) оборачиваемости по товарам и далее контролирует, чтобы товарный остаток не превышал нужного количества для определенного срока торговли. При этом необходимо помнить, что единый норматив оборачиваемости текущего остатка для всего ассортимента установлен быть не может, поскольку разные товары имеют разные характеристики (сроки хранения, стоимость, размер, этап жизненного цикла и т. д.), и, например, для новинки норма должна быть больше, чем для уже известного покупателям товара.

Установление норм оборачиваемости текущего товарного остатка — хороший метод выявления излишков, однако возникает вопрос, как же определить этот норматив.

Существует несколько способов для расчета норматива оборачиваемости:

• установление целевого значения для поддержания финансового положения компании;

• с помощью опытно-статистического метода;

• по значениям передовых компаний в отрасли;

• определение нормативной величины оборачиваемости.

Лучше всего, если норматив по оборачиваемости устанавливается финансовым директором для достижения необходимого уровня рентабельности бизнеса.

Читать дальшеИнтервал:

Закладка: