Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На практике встречаются компании, в которых нормативный показатель оборачиваемости товаров является критерием выявления как излишков, так и неликвидов. Например, в одной крупной компании по оптовым продажам бытовой техники неликвидом считается товар, у которого оборачиваемость составляет 4 месяца и выше, а излишком — 3 месяца и выше.

Если в вашей компании финансовая служба не отслеживает показатель оборачиваемости или не устанавливает норматив, можно использовать расчетную величину нормы оборачиваемости, которую предлагает Чарльз Боденстаб.

Чарльз Боденстаб, владелец логистической компании, известный консультант, автор и разработчик программного обеспечения для управления логистикой, проанализировал данные по большому количеству компаний и результаты эмпирического исследования обобщил в формуле:

Норма оборачиваемости = 12/ (f * (OF+0.2* L)),

OF — средняя частота заказа в месяцах (то есть временной интервал между размещением заказов поставщику);

L — средний период доставки в месяцах (то есть время между размещением заказа и получением товара);

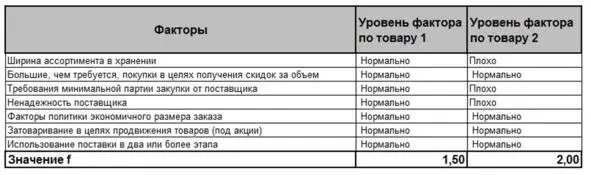

f — коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Это, в частности:

• ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов (обычно в маркетинговых целях);

• большие, чем требуется, покупки для получения скидок за объем;

• требования поставщика по минимальной партии закупки;

• ненадежность поставщика;

• факторы политики экономичного размера заказа (EOQ);

• затоваривание в целях продвижения товаров;

• использование поставки в два или более этапа.

Если эти факторы на обычном уровне, то коэффициент принимает значение 1,5, в случае, когда два-три и более из них имеют экстремальный уровень, он принимает значение 2,0 (примеры в таблице 1).

Таблица 1. Примеры расчета коэффициента f

Определившись со значением коэффициента f, нетрудно рассчитать и норму оборачиваемости по предложенной формуле. Примеры таких расчетов — в таблице 2.

Таблица 2. Расчет нормы оборачиваемости

Рассмотрим расчет нормативной оборачиваемости на примере товара 2:

мы заказываем раз в месяц — 1 месяц,

везем его неделю — 0,25 месяца,

все факторы, влияющие на коэффициент f, имеют средние показатели, значение коэффициента — 1,5,

норма оборачиваемости для него равна 12/1,5* (1+0,2* 0,25) = 7,62.

Максимальный уровень запаса

Если период исполнения заказа большой, например 4 месяца, то товарный остаток в 5 или даже 6 месяцев нельзя считать излишним. Так как если начать его распродавать, то очень скоро придется срочно его заказывать снова. А вот если товар мы закупаем у поставщика в нашем городе со сроком выполнения заказа 1 день, да еще и заказываем товар у него через день, то остаток в 5 месяцев будет огромным. Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком его выполнения.

Существует еще один метод определения уровня запаса, при превышении которого запас можно отнести к излишнему. Для выявления излишков мы оцениваем уровень запаса на текущий момент и сравниваем с максимальным. Излишком можно считать тот товар, уровень запаса которого на складе равен максимальному и выше его.

Максимальный уровень рассчитывается по формуле:

максимальный уровень запаса = срок выполнения заказа +4 периода между поставками.

Для определения уровня запаса нам необходимо разделить остаток на складе:

уровень запаса = остаток на складе / средние продажи за прошлый период

или

уровень запаса = остаток на складе / прогноз продаж на будущие периоды.

Период может составлять и день, и неделю, и месяц. Он должен быть соизмерим с периодичностью планирования.

Рассмотрим пример:

остаток на складе — 200 штук;

средняя продажа за месяц — 40 штук;

срок выполнения заказа — 3 месяца;

периодичность размещения заказа — 1 месяц.

Уровень запаса по этому товару = 200 штук / 40 штук/мес. = 5 месяцев.

Максимальный уровень запаса по товару = 3 месяца +4*1 месяц = 7 месяцев.

При сравнении мы видим, что фактический уровень запаса ниже максимального, а это означает, что излишка по этому товару нет.

В предыдущей главе я познакомила вас со своим алгоритмом работы с неликвидами. Согласно этому алгоритму после выявления неликвидов необходимо провести мероприятия по избавлению от них. В следующей главе мы рассмотрим возможные мероприятия, которые я собрала из различных источников. Это в том числе и книги специалистов по закупкам и логистике, и материалы в интернете, и — по большей части — опыт большого количества различных компаний. Если вернуться к аналогии с организмом и заболеваниями, то в первую очередь необходимо «вылечиться», а потом уже заниматься профилактикой заболевания.

Вопросы для закрепления материала (практического применения)

• Какие критерии выявления невостребованных

товаров можно применять в моей компании

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

• Какие три основные идеи я вынес (-ла) из главы 2

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

• Какие три действия по выявлению неликвидов

и излишков я выполню в следующие три дня

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Глава 3. Избавление от неликвидов

Мы с вами уже обсудили, что такое неликвиды и как их выявить. Теперь самое время избавиться от них. И начнем мы с обсуждения того, а нужно ли вообще от них избавляться? Если нужно, то для чего? Ведь большинство методов потребуют, скорее всего, различных затрат — на работу с неликвидами, на дополнительные скидки или мотивацию сотрудников. Оправданны ли эти затраты?

Достаточно часто можно встретить руководителей и собственников бизнеса, которые против распродаж и не хотят, чтобы товары продавались по сниженной цене. Я думаю, это связано с тем, что многие годы рынок в нашей стране развивался бурно и экстенсивно. Такой тип развития характеризуется увеличением количественных факторов. Как это выглядело? В каждой компании постоянно увеличивалось количество клиентов, рос объем продаж. Если при этом компания еще что-то делала для этого, то увеличение шло постоянно — например, открывались новые магазины или появлялись большие, оптовые покупатели. В этих условиях продавать что-то со скидками, действительно, было нелогично: зачем уменьшать свою прибыль, если всё равно купят и так — обороты же увеличиваются. Вопрос оборачиваемости, затрат на хранение и содержание запасов остро не стоял. А после кризиса 2008–2009 гг. и особенно 2014–2015 гг. ситуация значительно изменилась. Некоторые эксперты сходятся во мнении, что события 2014–2015 гг. — это не кризис, а структурные изменения экономики. Кризисные явления отличаются тем, что они через какое-то время заканчиваются, после чего всё происходит так же, как и было до кризиса. Эксперты убеждены, что так, как было до кризиса 2015 года, не будет, необходимо менять подходы к ведению бизнеса: поддерживать лояльность существующих клиентов, повышать уровень сервиса для них, отслеживать, за счет каких запасов происходит удовлетворение заказов клиентов, и оценивать рентабельность вложений в запасы. Самым острым вопросом после кризисных явлений 2015 года стали оборотные средства: их стало не хватать, при этом стоимость заемных средств в эти периоды значительно растет. Именно в это время многие компании начали интересоваться, где заморожены деньги и как эффективно управлять вложениями в товарные запасы.

Читать дальшеИнтервал:

Закладка: