Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Но многие еще продолжают жить в прошлом — в том времени, когда не было необходимости что-то выдумывать: всё и так продавалось, главное — успевай привозить. Оборотных средств всегда было достаточно. Но реальность такова, что те компании, которые не будут отслеживать оборачиваемость товарных запасов, контролировать, за счет каких запасов они получили объем прибыли за период, обречены на уход с рынка. В текущей ситуации ожидать, что компания и дальше будет получать прибыль за счет повышения маржинальности, ошибочно. В большинстве отраслях наценки снижаются, в некоторых — доходят до 10–15 %. При растущем уровне конкуренции многие компании выбирают для себя стратегию ценового демпинга, поэтому трудно ожидать, что наценки и маржинальность продаж будут расти. В этих условиях дальнейший рост рентабельности бизнеса возможен только за счет увеличения оборачиваемости оборотных средств, а для торговых компаний это в первую очередь товарные запасы.

Поэтому, когда мы обсуждаем, выгодно или нет освобождаться от неликвидов и излишков, необходимо оценивать не только валовую прибыль, которую может принести товар, но и то, за счет каких запасов это происходит.

Поводы для избавления от неликвидов и излишков могут разниться в зависимости от их видов. Давайте рассмотрим подробнее каждый из них.

Если говорить о таких неликвидах, как брак, а также товары с истекшим сроком годности, то в первую очередь эти запасы занимают складские площади, и вряд ли мы сможем их реализовать с получением прибыли или хотя бы вернуть их стоимость. Некоторые бракованные товары, возможно, получится каким-то образом отремонтировать, продать с уценкой, но маловероятно, что это получится сделать со всеми из них. Может так произойти, что все эти товары придется утилизировать, возможно отдать на благотворительность, но вложенные деньги вряд ли мы вернем. В этих случаях, освободившись от подобных товаров, мы освободим и какую-то часть складских площадей и наведем там порядок — так же, как и у себя дома периодически нужно наводить порядок, выбрасывать хлам и ненужные вещи, ведь в чистом доме, без хлама приятнее жить! Некоторые товары с истекшим сроком годности мы просто обязаны утилизировать — например, продукты питания.

Следующий вид неликвидов — это товары, которые не востребованы нашими клиентами или не приносят прибыль под заказ, которые находятся на складе без заказа клиентов, и товары, которые долго не продаются. С течением времени затраты на хранение и содержание «съели» ту прибыль, которую эти товары могли бы принести. Кроме того что эти товары занимают место на складе затраты на их хранение и содержание с каждым месяцем увеличиваются. Ожидание, что эти товары вдруг каким-то образом продадутся, будет способствовать лишь увеличению убытков.

Теперь давайте перейдем к тем товарам, которых на складе много. Это низко оборачиваемые товары или излишки.

То, что нужно что-то специально делать для избавления от этих излишков, не очевидно. Казалось бы, зачем предпринимать какие-либо меры для их продажи, особенно если они связаны со снижением цены, введением каких-то дополнительных бонусов и т. д.? Давайте рассмотрим подробнее, почему это делать целесообразно и экономически выгодно.

Во-первых, такие товары — кандидаты на то, что они станут неликвидами, то есть потенциальная прибыль от них снизится до нуля. Очевидно, что если товар не продается в течение длительного периода времени, то без определенных усилий этого не произойдет и в будущем.

Во-вторых, ежемесячно прибыльность товаров, хранящихся на складе, уменьшается на процент затрат на хранение и содержание. Поэтому необходимо сравнивать, что больше — затраты на избавление от таких излишков или на их дальнейшее хранение на складе. К тому же не все мероприятия по избавлению от них проводятся за счет снижения цены. Далее в этой главе мы как раз и будем рассматривать все возможные методы избавления от них.

В-третьих, идея о том, что нет необходимости избавляться от излишних запасов и что компании не выгодно от них избавляться и снижать их уровень, возникает тогда, когда в компании применяют только один показатель для определения экономической целесообразности — маржинальность продаж. Если же использовать несколько показателей для оценки эффективности компании, то необходимо включать в том числе такой, как рентабельность инвестиций в запасы, или рентабельность капитала.

Давайте на примере рассмотрим, как можно оценить, выгодно ли устраивать распродажу или давать скидку на излишний товар.

Предположим, у нас есть товар, имеющий сезонность в продажах. На начало ноября его осталось 300 штук. До следующего сезона, который начинается в апреле, мы его не продадим. Что выгоднее — продать со скидкой сейчас или дождаться апреля и продать по полной цене? Давайте попробуем оценить это с помощью показателя GM ROI.

Закупочная цена — 1 200 рублей.

Обычная цена с наценкой 80 % — 2 160 рублей.

Хотим продать в ноябре со скидкой 30 % по цене 1 512 рублей.

Далее рассчитываем, какую мы получаем валовую прибыль в двух случаях: продаем сейчас, в ноябре, со скидкой 30 % или в апреле следующего года, когда начнется следующий сезон.

Сначала определяем остатки в стоимостном выражении на начало каждого месяца до апреля, которые у нас будут по этому товару.

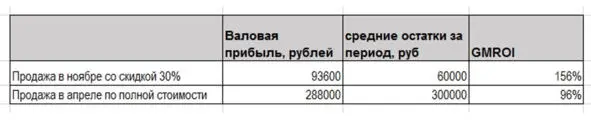

Вариант 1. Средние остатки за период ноябрь — апрель составляют 60 000 рублей.

Вариант 2. Средние остатки за период ноябрь — апрель составляют 300 000 рублей.

Рассчитываем с помощью простого среднего.

Валовая прибыль, которую мы получим при продажах по двум вариантам:

Вариант 1.

Валовая прибыль — 300 штук * 1 512 рублей — 300 штук * 1 200 рублей = 93 600 рублей.

Вариант 2.

Валовая прибыль — 300 штук * 2 160 рублей — 300 штук * 1 200 рублей = 288 000 рублей.

Теперь рассчитаем GM ROI (как рассчитывается этот показатель, мы обсуждали в Главе 2. «Выявляем неликвиды и излишки»).

По показателю GM ROI мы можем оценить, что, если мы продадим в ноябре товар со скидкой, валовая рентабельность от вложений в товарные запасы окажется выше.

То, что продавать со скидкой выгоднее при этой величине торговой наценки и скидки, еще не означает, что это выгодно во всех случаях. Например, при скидке 40 % выгоднее оставить этот товар до начала следующего сезона.

Читать дальшеИнтервал:

Закладка: