Елена Ветлужских - Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний

- Название:Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4396-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Ветлужских - Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний краткое содержание

Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В период масштабных организационных преобразований, создания новых направлений бизнеса, когда необходимо в сжатые сроки замотивировать персонал на достижение амбициозных целей, акцент стоит делать на «точечные» системы, например для конкретного бизнес-подразделения или для продажи определенных продуктов. Достоинствами данного подхода являются сонастроенность с бизнесом, учет особенностей мотивации разных категорий персонала (соблюдение оптимального соотношения постоянной и переменной частей заработной платы, периодичность выплат, понятность и прозрачность для сотрудников благодаря привязке поощрения к конкретным достигнутым результатам и т. п.). Недостаток – трудоемкость администрирования (например, если филиалы компании используют разные системы для расчета премиальных выплат, потребуется ввод дополнительных штатных единиц в C&B).

Что касается унифицированной системы вознаграждения, единой для всей организации, то она характерна для более зрелых компаний с формализованной стратегией. Наиболее распространенным инструментом для создания программ премирования по-прежнему остаются KPI. Преимущества применения этой системы: рост результативности сотрудников, контроль роста затрат на оплату труда, отражение бизнес-интересов и приоритетов компании в целом, единые для всех сотрудников правила и стандарты. Однако такая система не учитывает особенностей мотивации различных категорий персонала.

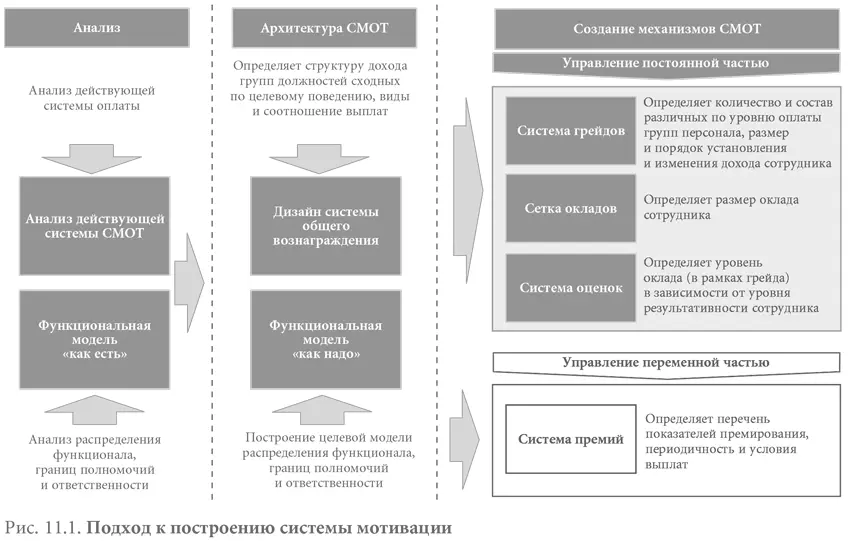

Реформирование системы оплаты труда на основе грейдов и KPI

При построении структуры вознаграждения постоянная часть, как правило, формируется с помощью системы грейдов, а переменная – на основе KPI (рис. 11.1).

Построение системы KPI начинается с определения стратегических целей компании. Они являются обязательными для всех, при этом влияние на них, как правило, имеют только топ-менеджеры. Например, структура KPI верхнего уровня может состоять из групповых (чистая прибыль по компании в целом) и личных показателей (выполнение финансового результата курируемого направления бизнеса).

В банке, рассматриваемом в качестве примера, для каждого подразделения определен перечень показателей эффективности, необходимых для достижения стратегии 2020 г. Однако далеко не все KPI используются в системе премирования на текущий год. Например, для HR-подразделения ключевыми являются примерно 15 показателей, но в текущем году акцент был сделан лишь на пять, к выполнению которых привязан годовой бонус. При этом выполнение других показателей также контролируется (существует регулярная отчетность и мониторинг), но они менее значимы, и небольшое отклонение от них не станет критичным для достижения стратегических целей.

Примеры KPI департамента персонала

• Расходы на персонал/доход.

• Time-to-offer (рекрутинг).

• Стоимость найма одного сотрудника.

• Количество нанятых сотрудников/FTE отдела рекрутинга.

• Место в рейтинге привлекательных работодателей.

• Отсутствие существенных предписаний, санкций или существенных замечаний со стороны государственных контрольных надзорных органов по вопросам, находящимся в сфере ответственности.

• Процент отклонения фактических затрат на персонал от плановых.

К общим показателям, которые применяются для всех подразделений, можно отнести: уровень удовлетворенности внутренних заказчиков для поддерживающих подразделений, текучесть персонала, уровень вовлеченности сотрудников курируемых подразделений и др. Наиболее яркий пример показателей, обязательных для всех бизнес-подразделений, – это каскадирование до уровня индивидуальных задач продающих функций (выполнения личного плана продаж и плана продаж офиса).

В приложениях 3, 4 приведены примеры карточки показателя с методикой расчета и оценочная форма для расчета процента выполнения KPI.

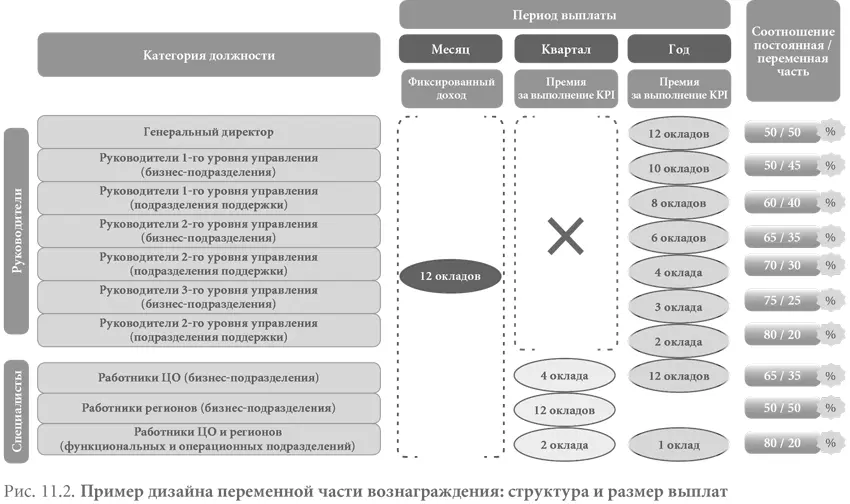

После определения перечня показателей наступает самый интересный этап – определение размера целевого вознаграждения (рис. 11.2). Как правило, он зависит от размера премиального фонда и уровня вознаграждения, предлагаемого на рынке труда.

Принципы премирования

• Мотивационный период – год.

• Условие премирования – достижение планового финансового результата в целом по банку.

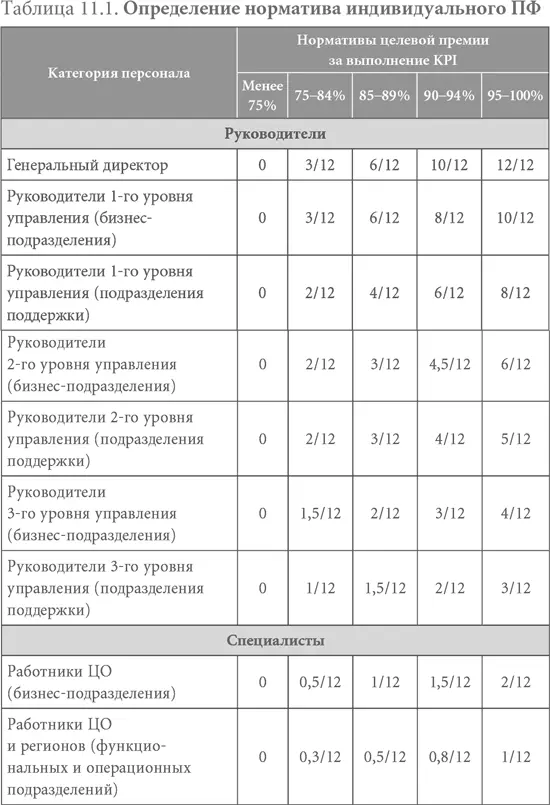

• Норматив индивидуального ПФ устанавливается в соответствии со шкалой выплат в зависимости от процента выполнения KPI (интегрального показателя выполнения KPI) (табл. 11.1).

Интегральный показатель выполнения KPI рассчитывается по формуле:

где Ni – оценка выполнения KPI, %;

Ki – вес KPI, %;

i – количество KPI (рекомендованное значение 5–7).

Максимальное значение каждого из показателей не может превышать 115 % (в случае превышения, показатель округляется до 115 % в целях защиты от неадекватного планирования).

Пример расчета

Категория должности – руководитель 2-го уровня управления (подразделения поддержки), оклад 100 000 руб., KPI выполнен на 93 %.

⇒ Норматив целевой премии за выполнение KPI = 4/12. Премия = 100 000 руб. × 4 оклада = 400 000 руб.

Сложности внедрения переменной части вознаграждения на основе управления по целям

При разработке системы премирования стоит обратить внимание на следующие аспекты. Прежде всего нужно определить источник финансирования, ведь может сложиться ситуация, когда компания не получит прибыль, а обязательства по выплате вознаграждения уже закреплены документально и оснований для оптимизации премиального фонда нет. Во избежание подобных прецедентов необходимо четко регламентировать условия формирования бонусного пула и его размер (например, только в случае достижения финансового результата в размере не менее 85 % для выплаты годового вознаграждения формируется премиальный фонд в размере 30 % от чистой прибыли).

Второй «подводный камень», с которым приходится сталкиваться на практике, – отсутствие высшего органа, уполномоченного принимать решения в области C&B. В большинстве случаев размер вознаграждения определяется руководителем организации единолично и не всегда носит объективный характер. Кроме того, на финальном этапе внедрения новой системы мотивации всегда возникает вопрос, кто будет принимать окончательное решение об ее утверждении. Для решения подобных вопросов на стратегическом уровне в компаниях создают комитет по вознаграждениям. Данный орган может решать такие вопросы, как определение набора стратегических KPI на уровне топ-менеджмента и нормативной величины вознаграждений для каждого должностного уровня, разработка принципов формирования бонусного пула, запуск проекта по построению системы грейдов.

Читать дальшеИнтервал:

Закладка: