Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Западные ученые придерживаются схожего мнения относительно размеров скидки за неликвидность при покупке контрольных пакетов. Так, Пратт считает, что ее можно применять, но она тогда должна быть гораздо меньше, чем в случае миноритарного пакета [ Pratt 2009, p. 5]. В книге [ Хитчнер 2008, с. 5] отмечается, что к контрольным пакетам скидка за недостаточную ликвидность в принципе не должна применяться, но многие аналитики с этим не согласны.

Что касается размеров скидки, то не хотелось бы делать никаких выводов о ее правильном размере «в среднем по больнице». По той причине, что не очень нравится сама идея скидки за неликвидность (хотя теоретически обосновать ее применение можно). Уоррен Баффетт, например, считает, что закрытая форма лучше подходит многим компаниям, и любые компании, которые он приобретает целиком, делает закрытыми. См. [ Чиркова 2008]. С другой стороны, верно и то, что он старается в первую очередь покупать именно закрытые компании, поскольку они, как правило, обходятся дешевле. Поэтому разрешите оставить читателя наедине со статистикой и предложить ему оценить возможный размер скидки исходя из конкретных обстоятельств той или иной компании. Если кому приведенных мною цифр мало, то в [ Хитчнер 2008] можно найти результаты и других исследований премий и скидок, правда, они не отличаются радикально. Там же можно найти описание исследований размеров скидки в зависимости от внешних и внутренних факторов компании. Любопытно об этом почитать, но я бы не стала так глубоко вдаваться в схожие подробности в целях оценки акций на российском рынке.

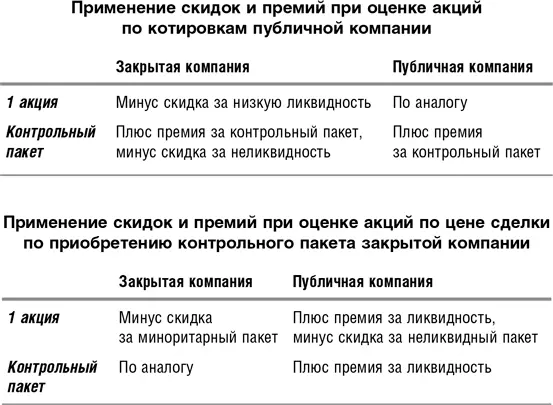

Вопрос о суммируемости скидок и премий. Допустим, что оцениваемая компания является закрытой и нужно оценить 100 % ее акций, т. е. контрольный пакет. Вы подобрали группу компаний-аналогов, в которую входят котируемые компании с высоколиквидными акциями. Вы собираетесь провести сравнительную оценку на основе рыночных котировок. Какие скидки и премии вы используете?

Вышесказанное можно представить в виде таблиц, которые суммируют применение премий и скидок в зависимости от аналога и оцениваемого объекта.

3.6. Цены активов

До сих пор мы обсуждали мультипликаторы, числитель которых представляет собой рыночную стоимость акций или стоимость бизнеса (EV), рассчитанную на основе рыночной стоимости акций. Однако существуют и иные возможности. Если в знаменателе мультипликатора стоит какой-либо показатель, характеризующий мощности компании, то в числителе, в зависимости от ситуации, могут стоять различные стоимости активов, например стоимость возмещения активов (replacement cost), т. е. стоимость строительства предприятия с учетом его амортизации, или ликвидационная стоимость . Об оценке компаний по активам мы поговорим в главе 6.

В моей практике был случай. Возникла необходимость оценить новый российский гофрокартонный завод. Было известно, что его оборудование приобреталось по ценам существенно ниже рыночных, а точные данные о стоимости строительства производственных помещений отсутствовали. Более того, завод строился в 1999–2000 гг., и на дату оценки (конец 2001 г.) цены в строительстве существенно возросли. В одном из вариантов предлагалось оценить исторические вложения собственников, что и было сделано. В качестве альтернативы этому можно было найти данные по стоимости строительства других гофрокартонных производств в России. Оказалось, что такие данные существуют, так как иностранные инвесторы – а их в этой отрасли много – охотно рассказывают, какие средства они вложили в российские проекты. Сделав поправки на разницу в оснащенности аналогов и оцениваемого завода, мы пришли еще к одной оценке.

К этому примеру мы еще вернемся в главе 10, где речь пойдет о временных корректировках.

Такие показатели, как стоимость строительства на единицу мощности, часто используются в оценке, поскольку во многих случаях компании, покупающие существующий бизнес, принимают решение исходя из того, что дешевле: купить готовое производство или его построить. При этом, естественно, принимаются во внимание и сроки получения отдачи от вложений. Если при покупке завода инвестор начинает получать доходы немедленно, то при строительстве – только с момента его запуска, тогда как инвестирование средств в строительство начинается с первого дня. Получается, что при прочих равных условиях покупка по цене строительства оказывается выгодной.

3.7. Краткие выводы

• При определении «двухуровневых» мультипликаторов (например, вида P/E) не имеет значения, как проводятся все расчеты – по компании в целом или на одну акцию.

• Для более сложных мультипликаторов, учитывающих темпы роста компании (например, вида (P/E)/g), это различие становится важным. Это объясняется тем, что темпы роста прибыли на одну акцию могут существенно отличаться от темпов роста прибыли компании в целом , поскольку рост может обеспечиваться благодаря новым инвестиционным проектам или приобретению компаний, финансируемых за счет новых выпусков акций. При этом роста прибыли на одну акцию не происходит.

• Для расчета мультипликаторов считается корректным в рыночной капитализации учитывать также суммарную капитализацию опционов. Если доля «опционной составляющей» в общей капитализации компании существенна, то P/Е, рассчитанный на основе рыночной цены одной акции и прибыли на одну акцию, может быть значительно искажен.

• Расчет мультипликатора оцениваемой компании с числителем в виде стоимости акций, при котором сначала производится уравнивание тех мультипликаторов оцениваемой компании и аналога, в числителе которых стоит стоимость бизнеса (EV), является более точным, чем «прямое» уравнивание мультипликаторов, «завязанных» на стоимости акций. Такой расчет позволяет учитывать в оценке акций ту разницу, которая возникает из-за различной доли долга в структуре капитала оцениваемой компании и ее аналога.

• При использовании рыночных котировок акций для оценки крупных пакетов нужно производить дооценку пакета с учетом премии за контроль, и наоборот, при использовании цен сделок по слияниям и поглощениям для оценки мелких пакетов акций необходима скидка за миноритарный пакет.

• При сравнении закрытой и публичной компаний необходимо применять скидку за отсутствие ликвидности.

4. Знаменатель мультипликатора

4.1. Какие показатели могут служить знаменателями мультипликатора

С учетом различных видов знаменателя мультипликаторы можно классифицировать несколькими способами. Во-первых, они могут подразделяться на финансовые или натуральные. К финансовым мультипликаторам относятся такие, в знаменателе которых стоит один из денежных показателей (выручка, прибыль и т. п.), а к натуральным – те, в знаменателе которых стоит, соответственно, натуральный показатель (объем продаж в штуках и т. п.). Можно также поделить мультипликаторы (в некоторых случаях – достаточно условно) на те, что базируются на балансовых показателях, таких как стоимость активов, и на те, в основе которых лежат показатели отчета о прибылях и убытках (выручка, прибыль и т. п.). Последние для краткости будем также называть «доходными» [40] Этот термин не является традиционным.

. В итоге получаем двумерную матрицу, на пересечении строк и колонок которой приведены примеры показателей соответствующего типа [41] Необходимо отметить, что применительно к натуральным показателям подразделение на «балансовые» и «доходные» является весьма условным. Чуть ниже мы будем обсуждать показатели, специфичные для той или иной отрасли, и читатель сможет заметить, что некоторые натуральные мультипликаторы не являются, строго говоря, ни «балансовыми», ни «доходными».

:

Интервал:

Закладка: