Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

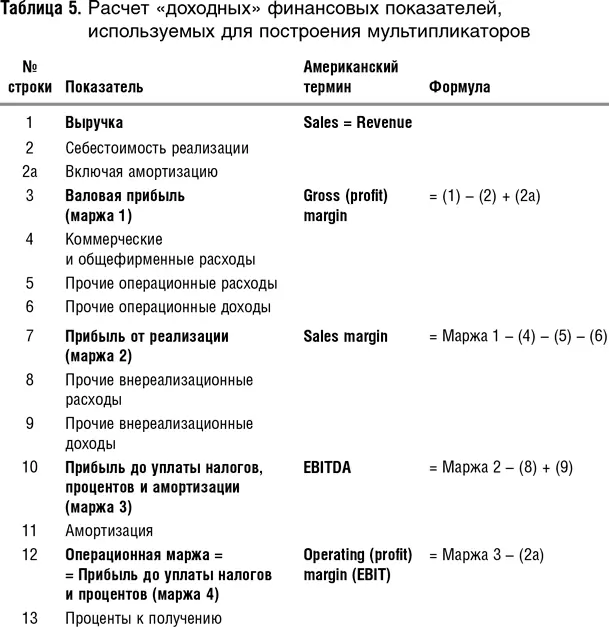

Как видно из табл. 5, для построения «доходных» мультипликаторов может использоваться как минимум десять различных марж. Самыми распространенными из них являются P/S, P/E и EV/EBITDA.

5.2. Мультипликатор «цена/выручка»

Мультипликатор «цена/выручка» (price/sales – P/S,или P/Revenue), при помощи которого оценивают компанию по продажам, является одним из самых распространенных. Согласно финансовой теории более корректным считается мультипликатор «стоимость бизнеса/выручка» (EV/S), поскольку выручка компании служит источником доходов как для акционеров, так и для кредиторов, а также источником уплаты налогов, но на практике более широкое распространение получил все-таки мультипликатор P/S, что объясняется его простотой.

Причины широкого распространения показателей Р/S и EV/S состоят в следующем:

• во-первых, их можно рассчитать практически для всех компаний, кроме тех, которые находятся в стадии разработки продукта. Чем ниже в табл. 5 находится строка, используемая для построения мультипликатора, тем больше шансов, что значение в ней может оказаться отрицательным, и, следовательно, мультипликатор не будет иметь смысла. Выручка же не может быть отрицательной, поэтому мультипликатор определен практически всегда, за исключением тех случаев, когда компания находится на начальной стадии развития. Таким образом, в том случае, когда оцениваемая компания или ее аналоги несут убытки (например, компании-авиаперевозчики после 11 сентября 2001 г.), мультипликатор P/S (EV/S) является «палочкой-выручалочкой»;

• во-вторых, волатильность выручки гораздо ниже, чем прибыли, и она меньше подвержена влиянию случайных факторов. Следовательно, мультипликатор P/S (EV/S) в меньшей степени будет зависеть от сиюминутной ситуации. Исследования показали, что разница между величинами P/S (EV/S) разных компаний может отражать различия в долгосрочной доходности бизнеса, которая напрямую влияет на оценку компании;

• в-третьих, чем «ближе» финансовый показатель к чистой прибыли и чем «дальше» он от выручки, тем сильнее на него влияют применявшиеся компанией методы бухгалтерского учета. С этой точки зрения выручка – практически единственный показатель, по которому можно сравнивать компании, в том числе и пользующиеся разными бухгалтерскими стандартами [46] Хотя в свете скандалов с манипуляциями отчетностью и этот тезис можно подвергнуть сомнению. Из известных мне случаев рекордным является фальсифицирование отчетности, котировавшейся на NASDAQ бельгийской компании Lernout & Hauspie Speech Products, NV, которая специализировалась на программных продуктах для распознавания речи. Эта компания сфальсифицировала до 70 % выручки! В результате она обанкротилась и прекратила существование.

;

• в-четвертых, выручка – это тот финансовый показатель, в отношении которого легче всего найти информацию. Например, нужно оценить дочернюю компанию (или направление бизнеса) публичной компании. Вероятность того, что в годовом отчете материнской компании вы найдете разбивку прибыли по дочерним компаниям или видам бизнеса, очень мала, однако там наверняка содержатся данные о выручке в такой разбивке. То же касается и непубличных сделок по слияниям и поглощениям. Стороны гораздо чаще раскрывают выручку поглощенной компании, чем ее прибыль. Более того, в случае отсутствия достоверных данных о финансовом состоянии компании такой показатель, как продажи, легче всего поддается косвенной оценке.

Приведу пример из собственной практики. В 2000 г. мне довелось оценивать отечественный завод по производству автомобильных двигателей, который был объектом поглощения одной из российских компаний. У меня были все основания не доверять данным официальной финансовой отчетности завода. В то же время была доступна чуть ли не ежемесячная статистика по производству двигателей (в разбивке по типам и моделям) в натуральном выражении. Это позволило произвести независимую оценку объема продаж в штуках. Во-первых, можно было найти прайс-листы на данные двигатели у дистрибьюторов и оценить продажи с учетом, конечно, дистрибьюторской скидки, которую дает производитель. Во-вторых, как известно, в мире существует достаточно устойчивое отношение цены двигателя к цене автомобиля (цена двигателя составляет приблизительно одну четверть от цены автомобиля, независимо от марки). Известно также, какие автомобили оснащаются этими двигателями, а цены на них указаны в прайс-листах или могут быть рассчитаны по другим данным производителей автомобилей (например, по выручке). Таким образом, было легко получить еще одну оценку. Рассчитанные двумя методами оценки совпали и отличались от данных бухгалтерской отчетности примерно на 20 % в большую сторону. Впоследствии, когда компания была поглощена и покупатель получил доступ к реальным данным, мои расчеты подтвердились.

Аналогичную историю рассказывает Алан Гринспен в своих мемуарах [ Гринспен 2017, с. 50–51]: в 1950-е гг. он работал аналитиком и ему нужно было оценить масштабы государственной программы по строительству военных самолетов. Статистика была засекречена. Но Гринспен знал вес каждого типа самолета, мог предположить, какую долю в этом весе занимали алюминий, медь и другие материалы, а также располагал статистикой по закупкам металлов Пентагоном. Постепенно картинка сложилась. Когда он опубликовал результаты своих исследований, шишки в Пентагоне удивились, насколько близки они были к засекреченным цифрам.

Если руководство предприятия скрывает от налоговых органов реальное положение дел и официальная отчетность искажена, то легче всего оценить реальные продажи. Очень часто статистика в штуках более достоверна, т. е. можно сказать, используя сленг, что «все штуки уже белые, а часть выручки еще черная». Этими данными руководство компаний обычно более охотно делится со средствами массовой информации, чем информацией о выручке. Кроме того, отчетность в натуральных показателях – в весьма детальной разбивке (традиция, сохранившаяся с советских времен) – подается в Росстат. Зная объем продаж в натуральном выражении, можно умножить его на соответствующие цены, которые тоже сравнительно легко найти в прайс-листах, определить по рыночным котировкам и т. п. Однако если вы попробуете – в случае недостоверной отчетности – оценить прибыль или денежный поток компании, то сделать это будет гораздо сложнее. Потребуется огромный массив данных (таких, как численность рабочих, тип и возраст оборудования, цены на сырье), многие из которых невозможно найти в открытом доступе. Погрешность при оценке продаж практически всегда будет меньше погрешности при оценке любого другого показателя.

Читать дальшеИнтервал:

Закладка: