Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В принципе, в западной культуре в учебниках не принято говорить о том, что и как делается неправильно. Обычно приводятся примеры корректной работы. Я нарушу каноны и приведу примеры из моей практики из попавших мне в руки отчетов об оценке, где были сделаны методологически неправильные оценки по мультипликаторам. Мне кажется, что это имеет даже бóльший обучающий эффект. Насколько цифры, полученные некорректными методами, совпадают с ощущением правильной стоимости компании, не столь важно, ибо при таких подходах «правильную» стоимость можно угадать только случайно.

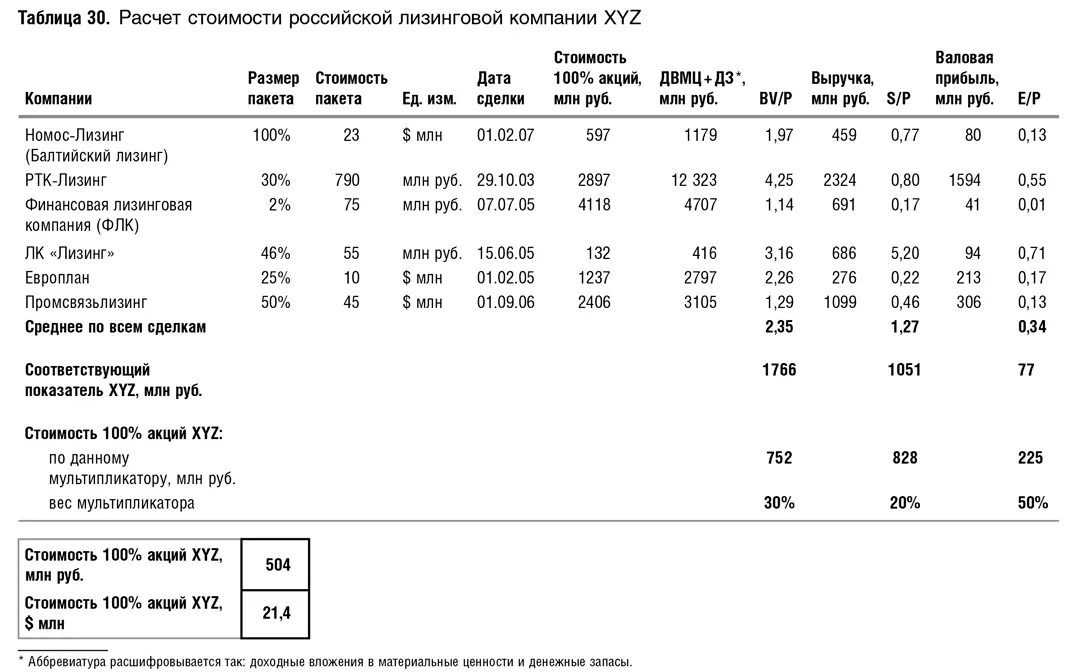

Вот пример оценки по мультипликаторам, в которой нарушены все каноны и здравый смысл (табл. 30). Аналитик пытался оценить 100 % акций небольшой лизинговой компании по состоянию на апрель 2008 г. Посмотрите, какие данные он собрал и какие выводы из них сделал. Для тех, кто сомневается в реалистичности ситуации, скажу: это реальный случай из моей практики, и в таблице я не поменяла ни одной цифры. И оценку эту делал инвестиционный банк.

Читатель, который изучал мою книгу, не пропуская глав, уже может сам назвать ошибки данного расчета:

• Понятно, что сделок по покупке лизинговых компаний в России прошло мало, но все же использовать данные по сделке, в которой продавалось 2 % акций, для оценки 100 % акций я бы не стала.

• Посмотрите на временной диапазон – от октября 2003 г. до февраля 2006 г. Насколько корректно суммировать данные по сделкам без учета динамики стоимости компаний финансового сектора за этот период и вплоть до 2008 г. – ведь цены практически на любые активы в стране только росли? А может быть, наоборот, в условиях кризиса ликвидности лизинговая компания, которая очень сильно зависит от кредитных ресурсов, теряет свою стоимость и нужно делать скидку к ценам 2007 г.?

• Зачем «переворачивать» всем известные показатели P/BV, P/S и P/E и рассчитывать трудноузнаваемые с первого взгляда BV/P, S/P, E/P? Но дело не только в непривычности. Посмотрите, что произойдет, если рассчитать мультипликаторы корректно.

• Разброс мультипликаторов по разным компаниям составляет: P/BV – от 1,17 до 4,2, т. е. данные различаются почти в четыре раза, S/P – от 0,17 до 5,2, т. е. в 30 раз, по E/P – от 0,13 до 0,71, т. е. в 5,5 раза. Это связано с тем, что у компании ФЛК показатель P/E зашкаливает за 100, поскольку прибыль в год сделки она практически не показывала. Интересно, что дает усреднение величин с таким разбросом для понимания реальной стоимости оцениваемой компании?

• Оценки нашей компании по разным мультипликаторам различаются в четыре раза (разброс от 225 до 828 млн руб. в исходном варианте и от 311 до 1297 млн руб. в пересчитанном мной). Если применение разных методов (а внутри этих методов мы проводили усреднение данных) дает столь разные результаты, то насколько достоверны эти оценки? Неужели каждая из них верна в одно и то же время? Аналитик, делавший расчеты, по всей видимости, в это верит.

• Еще одно: итоговая оценка нашей компании является взвешенной оценкой по всем трем мультипликаторами с весами 50, 30 и 20 %. Сама идея взвешивания оценок, полученных при помощи разных мультипликаторов, мне в принципе не нравится [89] В следующем разделе я разбираю проблемы со взвешиванием оценок по разным мультипликаторам более подробно.

. Я бы действовала по-другому – проанализировала, применение какого мультипликатора наиболее корректно для оценки данной компании. Но, допустим, кому-то очень хочется взвесить. Откуда взялись эти веса? Причем чем выше оценка по конкретному мультипликатору, тем ниже его вес. Есть какие-нибудь идеи? – У меня есть. Как вы видите, итоговая цифра – $20,4 млн. Между тем продавец хотел за компанию $15 млн, а покупатель оценил ее в $7–8 млн. Если бы веса были, например, равными, то оценка оказалась бы выше. Видимо, аналитик, подгонял расчеты под $20 млн – такая оценка «обосновывает» запрашиваемые $15 млн: мол, компания продается со скидкой. А $32 млн, наверное, заставили бы усомниться в корректности расчета.

• И наконец: почему сразу оценивалась стоимость акций? Разве не корректнее проводить все расчеты через EV, тем более для лизинговой компании, которая в буквальном смысле слова живет за счет перепродажи кредитов. Я бы считала EV, а уж на его основе – стоимость акций.

Но это только начало. Если копнуть глубже – в достоверность первичных данных, то станет еще интереснее. Как говорится, чем дальше в лес, тем толще партизаны. Думаю, в условиях такого разброса данных – и по годам, и по прибыльности компаний – было бы лучше не делать эту оценку в принципе.

Кому интересно, может на этом примере проанализировать, почему будет отличаться оценка по стандартным и «перевернутым» показателям. Если вместо BV/P рассчитать P/BV, то стоимость оцениваемой компании снизится примерно на 10 %, если же вместо S/P рассчитать P/S, то она возрастет больше чем наполовину, а если заменить E/P на P/E, то рост составит почти 40 %. Попробуйте понять, почему это происходит (можно получить и строгое доказательство этого эффекта). Какие показатели – традиционные или «перевернутые» – дают более точную оценку?

13.3. «Вода, вода, кругом вода…»

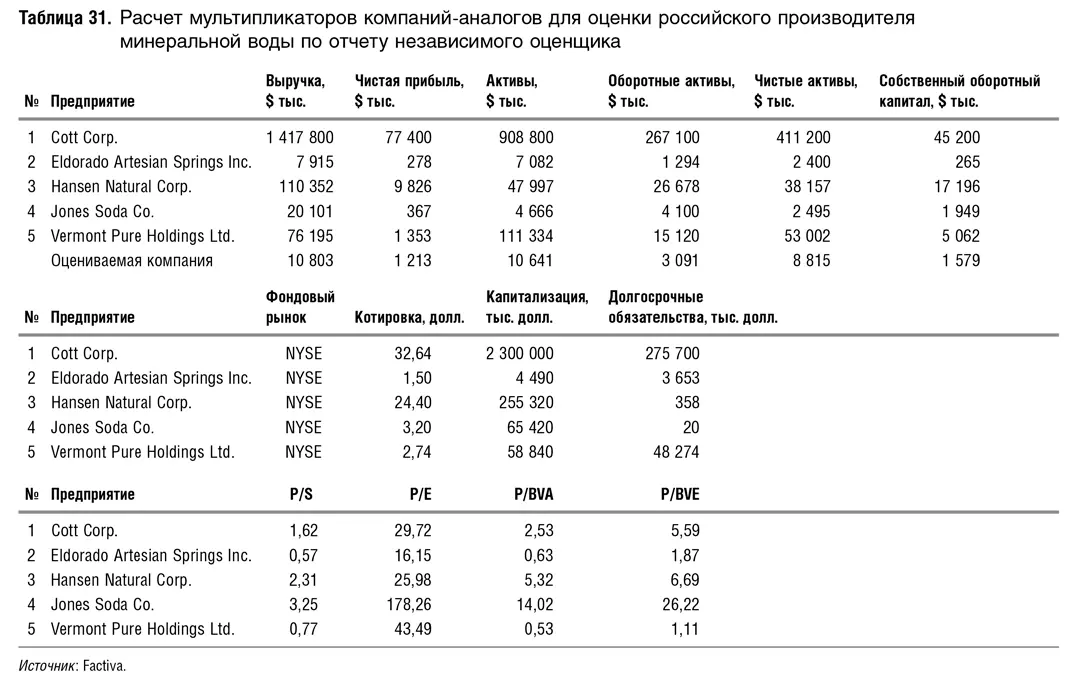

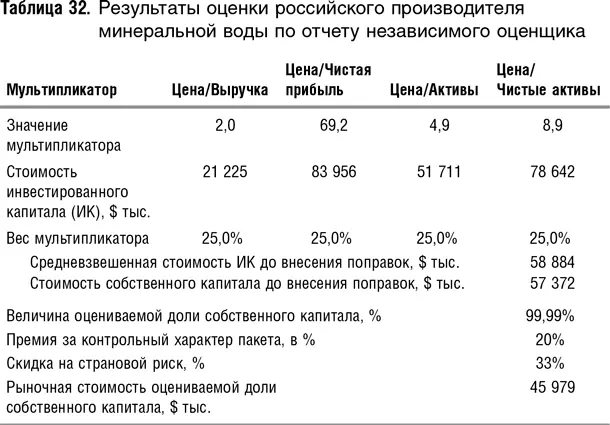

Мы посвятили целую главу принципам грамотного подбора аналогов. Но легче сказать, чем сделать. Сейчас мы в этом убедимся. В этом разделе я объединила два примера, потому что и тот и другой посвящены оценке компаний по производству минеральной воды (табл. 31–33). Первый датирован 2004 г., второй – 2002-м.

Первый случай – это оценка небольшого российского производителя (с выручкой чуть более $10 млн) с брендом регионального значения. Сначала представлю вам картину в том виде, в каком она появилась в отчете об оценке акций этой компании.

Я специально даю всю картину целиком в том виде, в каком она попала мне в руки, чтобы объяснить элементарную вещь – оценка должна быть показана так, чтобы читающему все было понятно. Первые мои вопросы – к формату представления:

• Оценщик финансовые показатели компаний-аналогов дает, а оцениваемой компании – нет. Где мне их искать: в других частях отчета, в первичной документации? Верить оценщику на слово, что он использовал правильные данные? Хорошим тоном является, конечно же, приведение всех данных, использованных при расчетах, в финальных таблицах.

Читать дальшеИнтервал:

Закладка: