Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

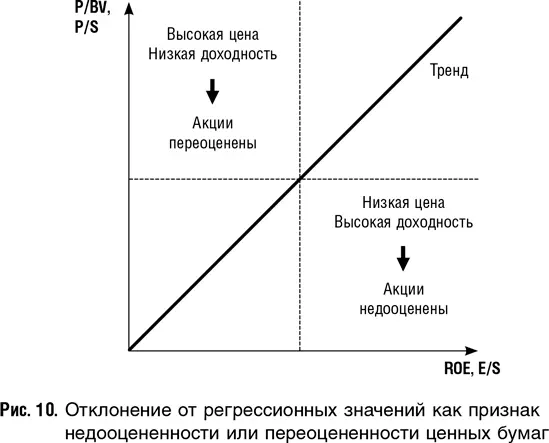

Разберем конкретный пример с подобным вариантом анализа. Посмотрим на оценку российской розничной сети «Магнит» на 10.03.16 с помощью регрессионного уравнения. Регрессировать будем ожидаемые темпы роста чистой прибыли на показатель P/E. На рис. 11 отдельные наблюдения и тренд, в легенде справа – список аналогов. Что здесь можно сказать? Данный анализ не выявляется ни недооценки, не переоценки по сравнению с аналогами: оценка «Магнита» строго на линии тренда. Смущает, однако, то, что линия тренда не является четко выраженной, и значение R2 регрессионного уравнения всего 12 %, что немного. (Нечеткий тренд и низкий R2, конечно, связанные вещи.) Но все же вывод о том, что акции «Магнита» не являются недооцененными, я бы сделала. Рекомендации «покупать» не вырисовывается.

Оценка на основе фундаментального анализа редко применима на практике. Связано это с тем, что она является неким «кентавром», у которого передняя половина туловища – дисконтированный денежный поток, а задняя – оценка по аналогии. Для оценки на основе фундаментального анализа, как и для оценки по дисконтированному денежному потоку, требуется найти норму дисконта, которая не нужна для оценки по аналогу. Однако эта оценка менее точна, чем оценка по дисконтированным денежным потокам, и в этом смысле она похожа на оценку по аналогии. По нашему мнению, еще одна промежуточная оценка – между оценками по аналогии и по дисконтированным денежным потокам – практически не добавляет ничего нового к пониманию стоимости компании или ее ценных бумаг, поэтому на практике ее можно применять не так часто.

12.4. Отраслевая применимость методов

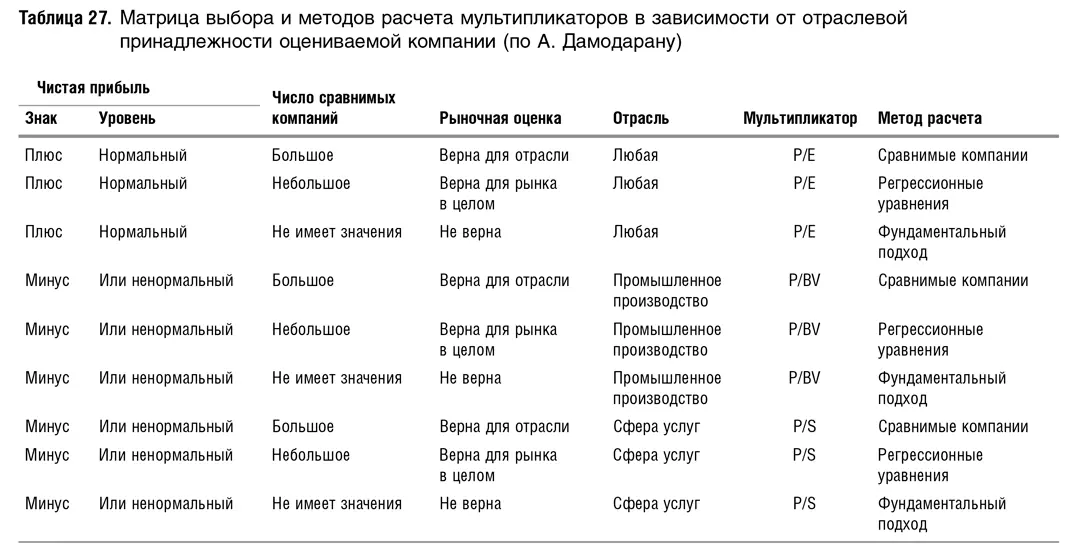

Дамодаран приводит сводную таблицу (табл. 27), по которой можно выбрать, какой из основных показателей лучше использовать и как его рассчитывать. Мультипликатор P/E, например, рекомендуется использовать только для компаний с положительной прибылью, находящейся в диапазоне нормальных (для данной компании) значений. В противном случае искажения будут слишком велики. Оценку по активам предпочтительнее использовать для промышленных компаний, а по продажам – для компаний сферы услуг. Подразумевается, что в промышленности важнее капитальные активы, а в сфере услуг – клиентская база. В тех случаях, когда сравнимых компаний мало или их нет вовсе, предлагается использовать фундаментальный анализ, а когда они есть – регрессионные уравнения или средние оценки.

Дамодаран считает, что в случае небольшого количества сравнимых компаний более применима регрессия. Насколько я понимаю, обусловлено это не тем, что в случае малого количества аналогов она дает более точный результат. Дамодаран считает допустимым в случае регрессии расширить выборку сравнимых компаний за счет более удаленных по своим характеристикам от аналога. Связано это с тем, что если при включении в выборку непохожих компаний среднее может существенно отклоняться от среднего близкого аналога, то при регрессионном уравнении мы имеем дело с формулой зависимости мультипликатора от иных параметров, следовательно, попадание удаленных компаний не должно сильно исказить результат.

В целом я согласна с такой градацией и рекомендую начинающему аналитику ею пользоваться. Более опытный специалист всегда будет исходить из конкретной ситуации. Например, в телекоммуникационной отрасли капитальные активы стоят очень дорого, и оценка по активам заслуживает не меньшего внимания, чем оценка по выручке и т. п.

Помимо применимости тех или иных показателей в конкретных отраслях важно еще учитывать такой важный фактор, как разброс значений показателя для группы аналогов. Разброс значений, как правило, измеряется стандартной статистической мерой, например стандартным отклонением. Оно определяется как среднее отклонение от среднего значения, деленное на это среднее значение. Правило таково: чем выше разброс значений того или иного мультипликатора у аналога, тем менее корректно применение этого мультипликатора. Понятно, что для финальной оценки может использоваться несколько мультипликаторов, при этом оценке по каждому из них придается определенный вес: например, 30 % – оценке по Р/Е, 30 % – оценке по Р/S и 40 % – оценке по Р/BV. В данном контексте меньший вес придается мультипликатору с большим разбросом, а больший – мультипликатору с меньшим разбросом. На интуитивном уровне это понятно. Меньший разброс значений мультипликатора свидетельствует о том, что он лучше коррелирует со стоимостью.

12.5. Краткие выводы

• Согласно Дамодарану, существуют три метода расчета мультипликаторов: на основе сравнимых компаний, регрессионных уравнений и фундаментальных показателей самой компании. На наш взгляд, методы оценки на основе сравнимых компаний и регрессии – это, по сути, две разновидности оценки по аналогии.

• Фундаментальный анализ используется, когда компаний-аналогов нет или их совсем мало.

• Среднее значение мультипликатора может быть рассчитано как среднеарифметическое, средневзвешенное и медианное значения для компаний выборки. Метод простого среднего – самый уязвимый, так как он придает некорректные веса разным мультипликаторам и часто дает завышенные оценки, особенно в случае с P/E, что объясняется исключением из выборки компаний с отрицательными значениями показателя.

• Регрессионное уравнение решает проблему отсутствия или нехватки прямых аналогов, так как в силу выявления зависимости между ценой компании и факторами стоимости оно позволяет оперировать выборкой компаний из разных отраслей.

• Регрессионный анализ является инструментом для анализа недооцененности и переоцененности акций.

• Для получения финальной оценки по мультипликаторам можно использовать средневзвешенную оценку по разным показателям, при этом бóльший вес желательно давать тому мультипликатору, разброс значений которого для выборки аналогов меньше.

13. Расчеты и интерпретации

В этой главе мы рассмотрим несколько примеров конкретных расчетов. Все они взяты из моей личной практики. На них мы разберем те сложности, с которыми может столкнуться аналитик при работе с мультипликаторами, и попробуем вместе с читателем интерпретировать полученные результаты. Первые два расчета, представленные в разд. 13.1, довольно старые, они были проанализированы еще в первом издании книги. Один (оценка металлургической компании) был сделан в 2001 г., а другой (оценка кабельной компании) – в 1999 г. Эти расчеты были актуальны в то время, когда готовилось первое издание, – в 2001–2002 гг. Тогда гораздо меньшее количество российских компаний были публичными, поскольку волна IPO началась позже. За исключением нескольких отраслей (пожалуй, «нефтянки» и телекомов) публичных аналогов внутри страны было не найти. Поэтому основная методологическая проблема, которая стояла тогда перед аналитиком, – это оценка компаний с формирующихся рынков по сравнению с компаниями из развитых стран. Эти примеры иллюстрируют одну очень важную для оценки российских компаний проблему переноса оценки иностранных компаний на отечественные. Интересно поразмышлять над такими вопросами: выше или ниже должна быть оценка компаний с формирующихся рынков по сравнению с аналогичными компаниями из развитых стран? Зависит ли ответ на этот вопрос от мультипликаторов, по которым делается оценка? Какие факторы могут привести к тому, что оценка компаний, функционирующих на формирующихся рынках, будет выше, чем на западных? Для иллюстрации этой дискуссии я решила данные примеры в новом издании книги сохранить. Однако читатель должен иметь в виду, что если бы оценка металлургической или кабельной компании делалась сейчас, то аналоги нужно было бы брать другие – все крупные российские металлургические компании стали публичными; а в сфере кабельного телевидения было совершено большое количество сделок по приобретению закрытых компаний.

Читать дальшеИнтервал:

Закладка: