Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Затем можно вычислить искомый мультипликатор одним из трех способов:

• как среднеарифметическое;

• как средневзвешенное (при этом взвешивать нужно по знаменателю мультипликатора, т. е. P/E взвешивается по чистой прибыли, а P/S – по продажам);

• как медиану мультипликаторов для группы аналогов.

Среди аналитиков нет единодушия в определении, какой из трех способов предпочтителен. На наш взгляд, расчет по среднеарифметическому – самый худший вариант из трех.

Во-первых, нужно помнить, что в случае использования среднеарифметического значения возникает «оптический обман» корректного взвешивания различных мультипликаторов. Казалось бы, данный метод придает одинаковые веса разным мультипликаторам, но на самом деле эти веса разные.

Проиллюстрируем это на примере. Допустим, мы оцениваем компанию по мультипликатору Р/Е. У нас есть два аналога, Р/Е первого аналога равен 15, а второго – 5, тогда среднее значение Р/Е равно 10. Положим, мы хотим инвестировать $200. Как нам нужно их вложить, чтобы получить Р/Е, равный 10? Оказывается, нужно вложить $150 в первую компанию и $50 – во вторую. Тогда мы сможем «купить» $10 чистой прибыли первой компании и $10 чистой прибыли второй, что в сумме даст $20 чистой прибыли, или Р/Е, равный 10 (при вложении $200).

Во-вторых, среднеарифметические значения бывают завышены, особенно это касается мультипликатора Р/Е. Как говорилось выше, недостаток показателя Р/Е состоит в том, что он чаще других бывает отрицательным – в тех случаях, когда компания имеет отрицательную прибыль. Поскольку отрицательные значения мультипликатора смысла не имеют, на практике Р/Е рассчитывается только для выборки прибыльных компаний, что и приводит к его завышению. Между тем в расчет можно включить и убыточные компании. Тогда все компании выборки нужно представить как одну большую компанию, т. е. сначала сложить цены их акций, а затем величины их чистой прибыли на одну акцию и поделить одно на другое. Это и будет взвешиванием в случае с отрицательными значениями знаменателя. Что касается выбора между средним значением или медианой, то медиана считается более точной оценкой, поскольку крайние значения влияют на нее меньше, чем на среднеарифметическое. Особенно это актуально в случае с Р/Е, который может быть равен сколь угодно большому числу для тех компаний, чья прибыль не сильно отличается от нуля. Выход из этой ситуации – отбросить крайние значения при расчете среднего.

12.3. Регрессионное уравнение

Вторым способом расчета требуемого мультипликатора является регрессионное уравнение. Напомним, что регрессия – это линейное уравнение, в котором правая часть объясняет изменение левой части. Например, если я напишу уравнение 5L = 0,55R, где R – выручка компании, а L – затраты на персонал, то его можно будет интерпретировать следующим образом: рост выручки на 1 % требует увеличения расходов на персонал на 0,5 %. Искусство составления регрессионных уравнений состоит в том, чтобы правильно определить, от каких параметров зависит движение той или иной переменной, и представить в правой части уравнения такой набор независимых параметров, который в максимальной степени объяснял бы изменения переменной в левой части.

Для оценки с использованием мультипликаторов, которые были получены первым путем (как среднее или медиана), нужно внимательно следить за тем, чтобы оцениваемая компания и ее аналог как можно более точно совпадали по рисковости, темпам роста и некоторым другим параметрам. Эмпирическим путем было установлено, что значение показателя Р/S хорошо коррелирует с доходностью продаж или маржей чистой прибыли (регрессионное уравнение вида Р/S = α + β(E/S)), а значение Р/BV – с доходностью акционерного капитала (регрессионное уравнение вида Р/BV = α + βROE).

На самом деле результат в каком-то смысле тривиален. Ведь оба уравнения, по сути, иллюстрируют тот факт, что в конечном счете для оценки компании важна ее доходность. Поэтому оценка компании зависит от того, какую прибыль генерирует $1 продаж и какую доходность на вложенный капитал генерирует $1 активов. Так что данные формулы – еще одно напоминание о том, что оцениваемая компания и ее аналоги в идеале должны быть схожи как по показателям доходности продаж, так и по показателям доходности активов. Регрессия – хороший способ, позволяющий решить эту проблему. Ведь регрессия выявляет формулу зависимости величины мультипликатора от этих параметров, следовательно, в выборке аналогов не обязательно должны быть компании, похожие друг на друга, как оловянные солдатики. Таким образом, регрессия применима там, где недостаточно прямых аналогов для расчета мультипликатора.

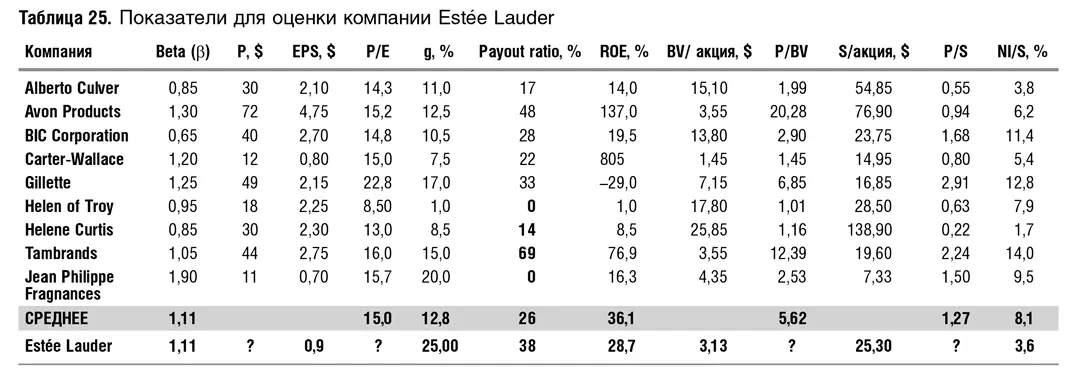

Ниже мы рассмотрим учебный пример расчета мультипликаторов на основе регрессий, заимствованный у Дамодарана. Пример довольно старый, и поэтому он условный, сейчас, конечно, все данные поменялись. В этом примере требуется оценить закрытую компанию Estée Lauder, известного производителя элитной косметики и парфюмерии, на основе оценки рынком публичных компаний схожего профиля. В табл. 25 приводятся данные для Estée Lauder и группы аналогов, состоящей из 9 компаний [88] К сожалению, Дамодаран не указывает дату оценки.

. Как видно из таблицы, у Estée Lauder ожидаемые темпы роста примерно в два раза выше, чем в среднем для группы аналогов (25 и 12,8 % соответственно), доля дивидендов в чистой прибыли несколько выше, доход на акционерный капитал – ниже, а маржа чистой прибыли (Е/S) существенно ниже (3,6 % против 8,1 %).

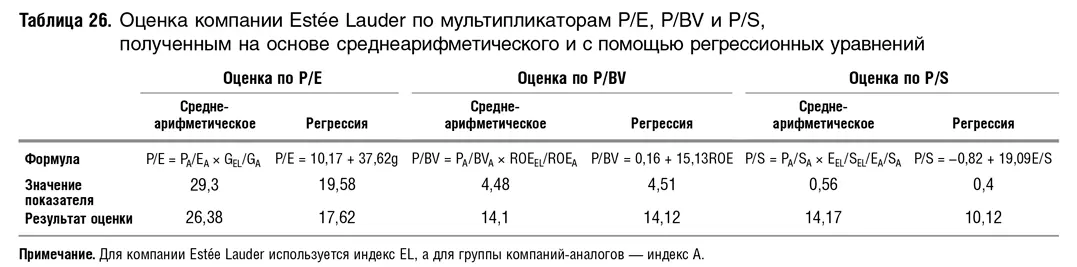

Для оценки были выбраны показатели P/E, P/BV и P/S. При этом рассчитывались регрессионные уравнения следующего вида:

• мультипликатор Р/Е регрессировался относительно темпов роста (g), доли дивидендов в чистой прибыли (1 – b) и рисковости ценной бумаги (Р). Полученное в итоге уравнение связывает Р/Е только с темпами роста (g), а это означает, что зависимости от двух других параметров в данном случае не было выявлено;

• мультипликатор Р/BV регрессировался относительно доходности на акционерный капитал (ROE);

• мультипликатор Р/S – относительно маржи чистой прибыли при продажах (E/S), однако в этом случае разница в темпах роста не учитывалась.

В табл. 26 приводятся формулы полученных регрессий и результаты оценки.

Регрессионное уравнение задает рамки для анализа пере- и недооцененности конкретной ценной бумаги. Результаты регрессионного анализа можно наглядно представить в виде графика (рис. 10). Допустим, по вертикальной оси заданы показатели Р/S или Р/BV, а по горизонтальной – ROE и E/S соответственно. Зависимости между Р/S и E/S, а также между Р/BV и ROE, полученные в результате расчета регрессионных уравнений, представляют собой прямые с положительным наклоном (на нашем рисунке такая прямая обозначена словом «тренд»). Область вокруг прямой можно условно поделить на четыре квадрата. Очень условно можно принять, что при прочих равных удаление конкретной ценной бумаги от тренда «вверх и влево» (высокая цена при низкой доходности) может свидетельствовать о переоцененности этой бумаги, а «вниз и вправо» (низкая цена при высокой доходности) – о недооцененности по сравнению с группой аналогов. Столь схематичное представление, конечно же, следует воспринимать не как догму, а как возможный инструмент, помогающий исследовать проблему недо- и переоцененности акций.

Читать дальшеИнтервал:

Закладка: