Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Важно следить, чтобы значения, стоящие в числителе мультипликатора, для оцениваемой компании и компаний-аналогов брались на одну и ту же дату. Показатели на разные даты, строго говоря, не являются сравнимыми. Связано это с колебаниями рынка в целом, а также с колебаниями, специфичными для одной отрасли или группы отраслей. Например, акции нефтяных компаний могут упасть при падении цен на нефть.

Посмотрим еще раз на табл. 21, в которой представлен мультипликатор P/E для ряда отраслей США. Я взяла для примера 2000 г. – на него пришелся пик доткомовского пузыря, 2003 г. – близко к нижнему пику после коррекции пузыря, 2008 г. – пик перед кризисом ипотечных облигаций, 2010 г. – близко к нижнему пику после этого кризиса и два последних года. Эта таблица является прекрасной иллюстрацией сразу к двум тезисам:

• мультипликаторы действительно сильно зависят от отрасли;

• мультипликаторы, даже для одной отрасли, сильно зависят от общего уровня рынка и в том числе и по этой причине очень разнятся по годам.

Кроме того, когда мы видим очень высокие мультипликаторы, как, например, у телекоммуникационных компаний в 2016 г., не ясно, по какой причине это происходит – то ли у отрасли огромный потенциал, то ли она в целом заработала слишком низкую прибыль, и расчет P/E начинает приближаться к делению на ноль. Кстати, 128 – это не предел. Если мы отсортируем данные Дамодарана за 2016 г. от большего к меньшему, то на первое место выйдут полупроводники с показателем 723, на второе цветные металлы – с показателем 295.

Мы уже подробно говорили о колебаниях рынка в целом, и здесь нет нужды повторяться. Обсудим лучше, что в связи с этим делать.

Если мультипликаторы рассчитывают на основе рыночных котировок, то проблемы фактора времени не существует, поскольку при этом цены акций для всех компаний берутся на одну и ту же дату. Однако она возникает, если при проведении оценки используются цены сравнимых сделок по слияниям и поглощениям. Когда мы будем искать цены сравнимых сделок для нашей компании, мы столкнемся с тем, что заключение этих сделок происходило не одновременно и уж тем более не в тот день, на который производится оценка нашей компании. Устранить эту проблему достаточно просто. В своей практике я делала корректировку на возможное изменение цен во времени, чтобы привести все цены сделок к единому знаменателю. Для этих целей можно использовать различные индексы цен акций – как зарубежные, так и отечественные (например, Dow Jones, S&P 500, NIKKEI, индекс РТС). Это зависит от набора аналогов и от того, на каких биржах они котируются.

Еще лучше использовать не те индексы, которые отражают динамику рыночных цен на акции на определенной площадке или в определенной стране, а отраслевые индексы. Они гораздо точнее отражают тренды, связанные со спецификой конкретной отрасли, ведь ее динамика отнюдь не всегда коррелирует с общерыночной в силу цикличности и других факторов (вспомним хотя бы бум интернет-компаний). Самыми общепризнанными являются, пожалуй, отраслевые индексы агентства Standard & Poor's, которое совместно с Morgan Stanley Capital International (MSCI) в 1999 г. разработало глобальную классификацию отраслей. Классификация предусматривает деление на 10 секторов [83] Энергетика, сырье и материалы, машины и оборудование, потребительские товары первой необходимости, потребительские товары, не являющиеся предметами первой необходимости, здравоохранение, финансовый сектор, информационные технологии, телекоммуникации и коммунально-бытовые услуги.

, 23 отраслевые группы и 59 отраслей, и для каждой из этих категорий рассчитываются соответствующие индексы. Существуют и регионально-отраслевые индексы, например в базе данных Bloomberg вы найдете такие индексы, как индекс азиатских химических компаний, индекс азиатских металлургических компаний и т. п.

Биржа ММВБ рассчитывает отраслевые индексы и для российских компаний по следующим секторам: машиностроение, металлургия, нефть и газ, потребительский сектор, телекоммуникации, энергетика, финансы, химия и нефтехимия. Все индексы, кроме последнего, рассчитываются с конца 2004 г., а химию добавили на 2 года позже.

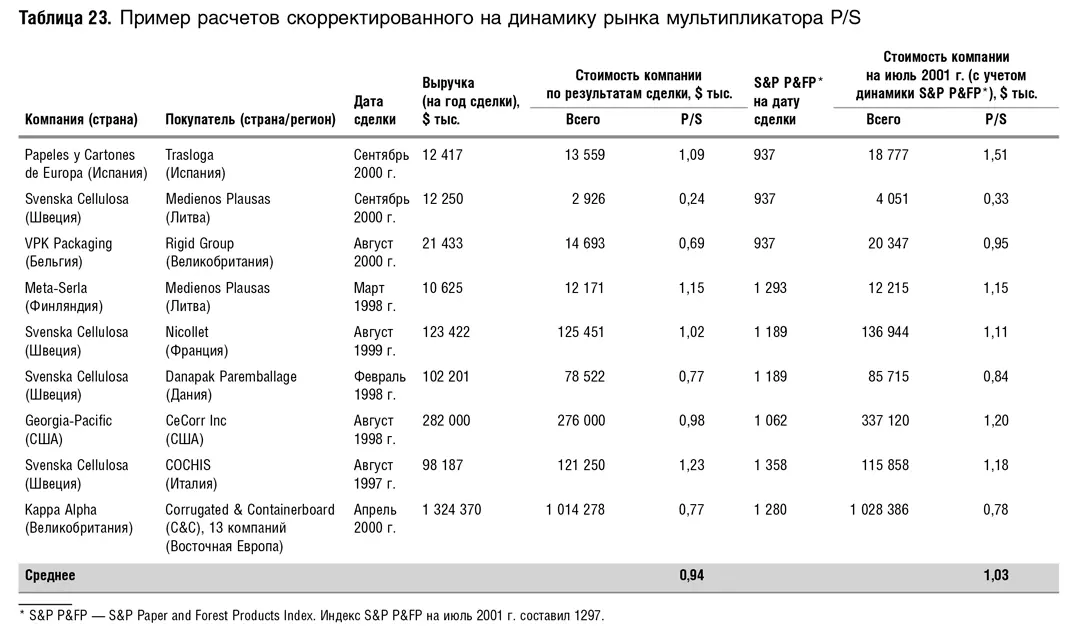

Корректировка на изменения индекса производится очень просто. Допустим, сегодня нефтяной индекс составляет 120. Если нам нужна оценка акций компании А на сегодня – а в качестве аналога мы используем цену сделки по поглощению компании Б год назад, когда индекс составлял 100, – то цену сделки мы увеличиваем на 20 %. В табл. 23 приводится пример реальных расчетов скорректированного Р/S по ценам сделок, заключенных при поглощениях компаний – производителей гофрированной упаковки из разных стран. Как видно из таблицы, средний показатель Р/S (его расчет производился за вычетом крайних наблюдений) на момент оценки оказался скорректированным примерно на 10 % по сравнению со средним нескорректированным Р/S, рассчитанным по ценам сделок за те четыре года, которые предшествовали дате оценки. Это связано с общим повышательным трендом в отрасли.

Другой способ корректировки мультипликаторов, позволяющий сделать их сравнимыми во времени, можно рассмотреть на примере расчета относительного, или скорректированного, Р/Е (relative P/E, или adjusted P/E). Этот показатель рассчитывается как отношение Р/Е конкретной ценной бумаги к Р/Е рынка в целом, то есть если P/E компании равен 8, а рынка – 10, то скорректированный Р/Е составит 0,8. Для оценки компании с использованием этого мультипликатора нужно будет пользоваться следующим тождеством:

следовательно,

Таким образом, мы рассчитываем мультипликатор Р/Е компании-аналога на момент оценки и принимаем его за Р/Е оцениваемой компании. Этот подход отличается от простой корректировки на динамику индекса тем, что он учитывает и изменения прибыльности компаний по рынку в целом за период с момента заключения сделки до момента оценки.

Особых трудностей с использованием скорректированного Р/Е нет. Как мы только что убедились, расчеты Р/Е существуют по многим странам. Однако необходимо помнить о том, что мультипликатор Р/Е рынка на год рассчитывается по среднегодовой рыночной капитализации, которая могла существенно меняться в течение года, поэтому желательно пересчитывать Р/Е на дату сделки. Это сделать не сложно, так как для расчета нужно знать только отношение капитализаций – средней за год и на конкретную дату, а эти данные получить легко.

Рассмотрим еще один вопрос. Как лучше корректировать Р/Е: в соответствии с динамикой рынка конкретной страны или отрасли? Предположим, вы оцениваете международную, базирующуюся в Нидерландах или Швейцарии, компанию с широкой базой международных инвесторов, в том числе американских. Исходя из этого, движение ее акций должно определяться скорее отраслевыми факторами, чем страновыми. Если же мы, наоборот, оцениваем маленькую немецкую компанию, работающую на местном рынке и котирующуюся на Мюнхенской бирже, то на нее больше будут влиять колебания местного рынка. Раньше применялся в основном страновой подход, т. е. корректировка шла на динамику национального рынка. В настоящее время все чаще используется отраслевая корректировка. Особенно это актуально для акций европейских компаний, так как в связи с введением евро и усилением конвергенционных процессов в ЕС (унификация налогового законодательства, законодательства по слияниям и поглощениям и т. п.) динамика цен акций европейских компаний все в меньшей степени определяется страновыми факторами.

Читать дальшеИнтервал:

Закладка: