Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

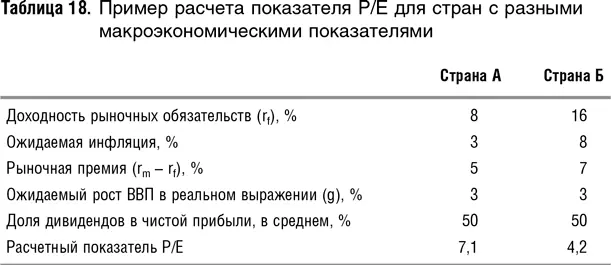

Из предыдущих рассуждений понятно, что доходность, требуемая инвесторами при вложениях в конкретную страну, существенно различается. Этот фактор наряду с разными ожидаемыми темпами роста национальных экономик может привести к довольно большим различиям в значении показателя Р/Е для разных стран. Ниже приводится гипотетический пример стран А и Б, которые существенно различаются между собой по уровню доходности государственных облигаций: в стране Б она намного выше. Как показано в табл. 18, значения Р/Е, полученные по формуле (6):  существенно отличаются. В данном случае это объясняется разницей в реальных темпах роста, процентных ставках и величинах рыночной премии.

существенно отличаются. В данном случае это объясняется разницей в реальных темпах роста, процентных ставках и величинах рыночной премии.

Используя формулу r = rf + β(rm – rf) + rc и свои знания о сравнительной оценке быстро- и медленнорастущих компаний, оцените, выше или ниже должен быть показатель Р/E для страны А по сравнению с показателем для страны Б при следующих условиях:

а) если в стране А более высокие процентные ставки;

б) если у страны А более высокие ожидаемые темпы роста;

в) если страновой риск страны А оценивается выше.

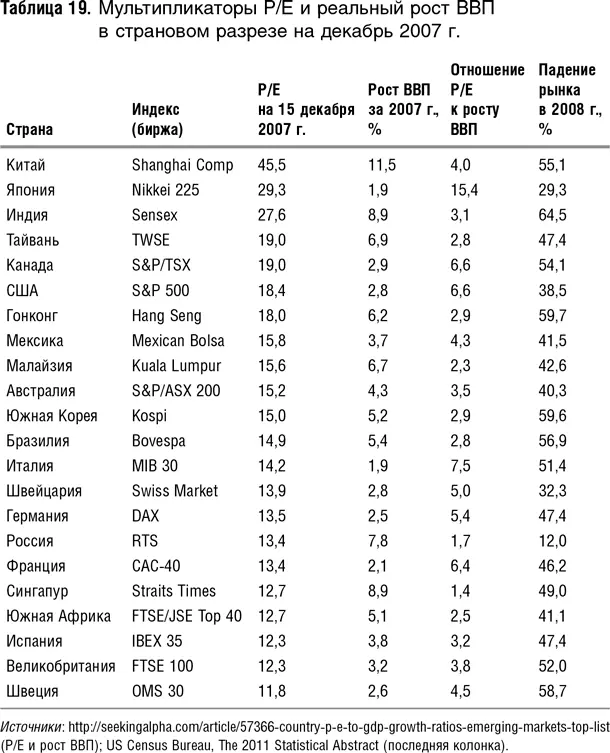

В табл. 19 приводятся реальные данные по величинам показателей Р/E в страновом разрезе на декабрь 2007 г. (страны ранжированы по темпам роста). Как видно из таблицы, разброс между странами велик, а корреляции между темпами роста ВВП и размером показателя Р/E явно не прослеживается. Так, Россия – на четвертом месте по темпам роста, но во второй половине списка по уровню Р/E. Япония, которая делит с Италией последнее место по темпам роста, имеет очень высокий P/E – 29, а Р/E Индии и Сингапура, растущих одинаково, различаются более чем в два раза. Похоже, что на китайском, японском и индийском рынках сформировались пузыри – их P/E слишком высоки даже для бурно растущих экономик (а к таковым никак нельзя отнести Японию).

Все эти наблюдения приводят к следующему вопросу: как быть, если все подобранные нами компании-аналоги работают в разных странах, причем не в той, где находится оцениваемая компания? Для таких случаев существуют корректирующие приемы, которые позволяют делать мультипликаторы компаний из нескольких стран сравнимыми. Когда в группе аналогов собраны компании из разных стран, то зачастую на практике корректировка на страновой фактор делается через разницу в доходности еврооблигаций, номинированных в одной валюте. Если, например, доходность облигаций одной страны на четверть выше, то показатель Р/E должен быть на четверть ниже. Это было бы верно, если бы темпы реального роста в обеих странах были равны нулю, но в условиях, когда они существенно отличны от нуля, такая корректировка неточна, учитывая еще и то обстоятельство, что для менее рисковых стран погрешность выше, так как чем ниже r, тем сильнее влияет ожидаемый рост g на размер знаменателя.

На данном примере проследим, с чем больше коррелирует последующее падение рынка: с общим уровнем P/E или с отношением P/E к росту ВВП. Согласно теории, с последним корреляция должна быть выше, так как «нормальный» уровень P/E зависит от темпов роста ВВП. Простейший статистический расчет это подтвердил: R2 регрессии темпов падения рынка на P/E равен 0,15, а R2 регрессии темпов падения на отношение P/E к ВВП составляет 0,21 (расчеты автора). Из этого следует, что использование P/E c учетом темпов роста отдельной экономики является более точным, нежели усредненного P/E.

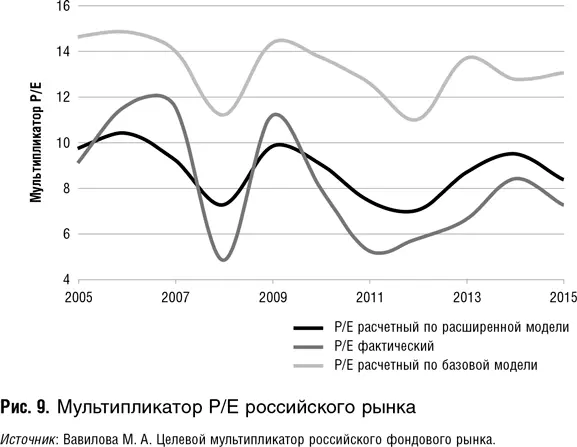

Еще один фактор, который может влиять на величину показателя P/E страны, – это уровень защиты инвесторов. Для таких стран, как Россия, он оказывает огромнейшее влияние. Мультипликатор P/E российского рынка может быть ниже мультипликатора американского рынка на 65 %. Такую огромную скидку традиционные факторы, влияющие на величину мультипликатора (доля дивидендных выплат в чистой прибыли, ожидаемый темп роста, требуемая доходность, ликвидность рынка, уровень волатильности на рынке), объяснить не могут. А вот если добавить в регрессионное уравнение расчета целевого мультипликатора [81] Регрессия как метод расчетов мультипликаторов обсуждается в разделе 3 главы 12.

какой-нибудь индекс защиты прав инвесторов, то расчетный мультипликатор будет очень похож на фактический. Моя студентка Мария Вавилова делала такие расчеты в своей магистерской работе. Зависимость, которую она получила, представлена на рис. 9. Серая линия – это фактический мультипликатор российского рынка, светло-серая – это целевой мультипликатор российского рынка, если в расчеты принимать только классические драйверы целевого уровня P/E рынка в целом, а черная – если учитывать индекс восприятия коррупции Transparency International и защиты прав собственности (компонент индекса экономической свободы). Результаты впечатляющие. Именно коррупция и плохая защита прав собственности душат российский фондовый рынок, а отнюдь не макроэкономические параметры.

Рис. 9 наглядно подтверждает, что прибегать к традиционным методам корректировки на страновой риск не всегда оправданно. Возможно, эти методы работают для стран с низким уровнем коррупции и хорошей защитой прав собственности, но не для России. Итак, что же делать, если в России для оценки не хватает аналогов, в мире в целом они есть, но при их использовании погрешность в оценке будет слишком велика. Первое, что приходит на ум, это брать аналоги из стран БРИКС (Бразилия, Россия, Индия, Китай и ЮАР). Мы тестировали эту идею с другим моим студентом, Георгием Гиоевым, и обнаружили, что есть лучший метод. Мы прибегли к так называемому кластерному анализу, при котором распределяли страны по группам с учетом трех основных факторов, влияющих на уровень целевого P/E фондового рынка (если факторов больше, кластеры будут слишком небольшими, и мы опять столкнемся с нехваткой аналогов). В качестве таких факторов мы взяли исторический (за пять лет) рост ВВП, премию за риск в том виде, как ее рассчитывает Дамодаран, и уровень корпоративного управления (подындекс индекса World Global Indicators Всемирного банка). Расчеты делались в компьютерной программе, которая еще и считала «расстояния» от каждой страны до каждой страны в трехмерном пространстве, задаваемом этими параметрами.

В табл. 20 для примера представлены кластеры для России, ЮАР, Мексики и Турции. Как видно, наши ближайшие экономические аналоги – отнюдь не Индия с Китаем (расстояние до каждой из них составило 2,5, это далеко). Из стран БРИКС близки к нам только Бразилия и ЮАР, а другими близкими являются Мексика, Таиланд, Румыния и Кувейт. Если брать аналоги из этих стран, можно добиться большей точности, чем при использовании аналогов из стран БРИКС. Мы проверили это предположение для российских продуктовых розничных сетей, и оно подтвердилось: оценка получается более точной, если брать сети данных стран, а не стран БРИКС.

Читать дальшеИнтервал:

Закладка: