Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

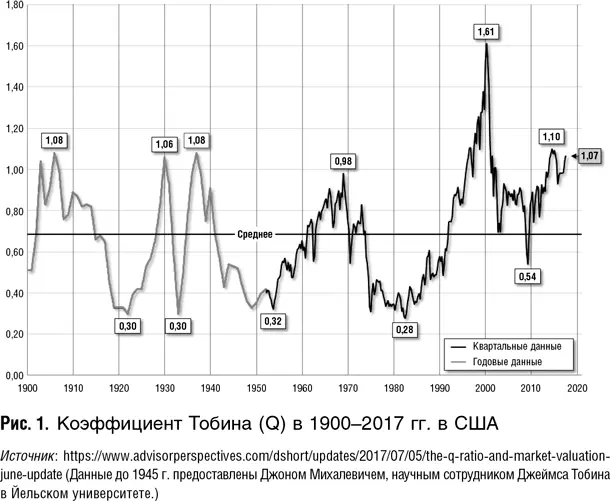

Расчет стоимости замещения активов для рынка в целом является крайне сложным, трудозатратным и несколько субъективным. В то же время вряд ли кто сейчас считает такие показатели сам, когда они есть в базе данных Bloomberg.

10.3. Совокупная рыночная капитализация/ВВП

У показателя «совокупная рыночная капитализация/ВВП» есть серьезный недостаток: не существует исторических средних – бенчмарков, с которыми можно было бы сравнивать уровни конкретного года. Исторические и межстрановые сравнения корректны, только если публичные компании генерируют фиксированную долю ВВП или прибыли в совокупной прибыли всех компаний в стране. В силу различного институционального устройства экономик разных стран не существует целевого (оптимального) уровня отношения капитализации публичных компаний к ВВП. Хорошо известно, например, что американские компании в большей степени финансируются за счет фондового рынка, а немецкие – за счет кредитования. Институциональное устройство экономики может сильно отличаться и в масштабах одной страны, скажем, в 1920-е гг. и в наше время в США, и сравнивать столь отдаленные годы по показателю «капитализация/ВВП» некорректно даже для одного рынка.

Кроме того, у данного показателя есть еще один изъян. Совокупная рыночная капитализация включает глобальные компании, которые могут генерировать прибыль в разных странах. Капитализация этих компаний отражает их прибыль, которая никак не связана с ВВП страны инкорпорирования. Получается, что совокупная капитализация рынка конкретной страны не вполне соотносится и не должна строго соотноситься с ВВП данной страны. Высокий показатель «капитализация/ВВП» в принципе характерен для небольших, но развитых стран, и даже необязательно, чтобы там котировалось много иностранных компаний. Например, он высок в Швейцарии, где местный рынок маленький, но в стране есть несколько очень крупных транснациональных компаний и банков типа Nestlé, Pfizer и UBS, чьи выручка и прибыль несопоставимы с тем, сколько они получали бы, работая только на национальный рынок.

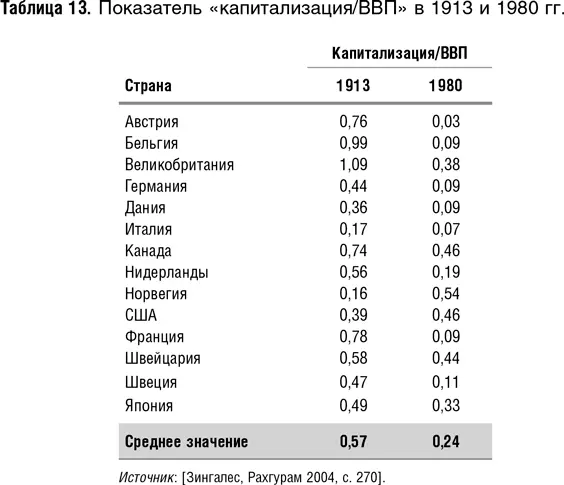

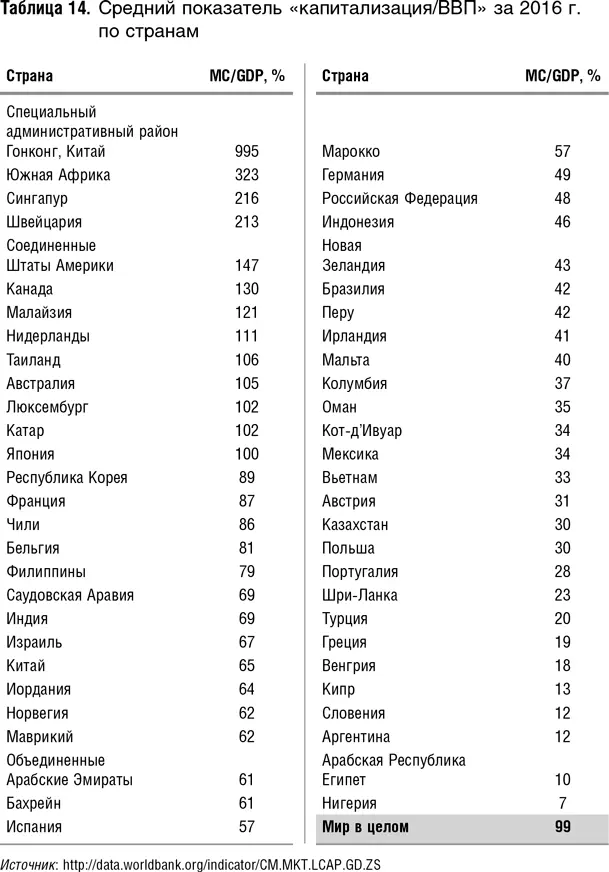

В табл. 13 приводятся данные по показателю «капитализация/ВВП» для 1913 и 1980 гг. для ряда стран. Поражает, как межстрановой, так и межвременной разброс, а еще больше – тот факт, что во многих странах, да и «в среднем по больнице» в 1913 г. этот показатель был гораздо выше! В табл. 14 включены данные по показателю «капитализация/ВВП» на 2016 г. Обратите внимание на то, с каким отрывом лидирует Гонконг.

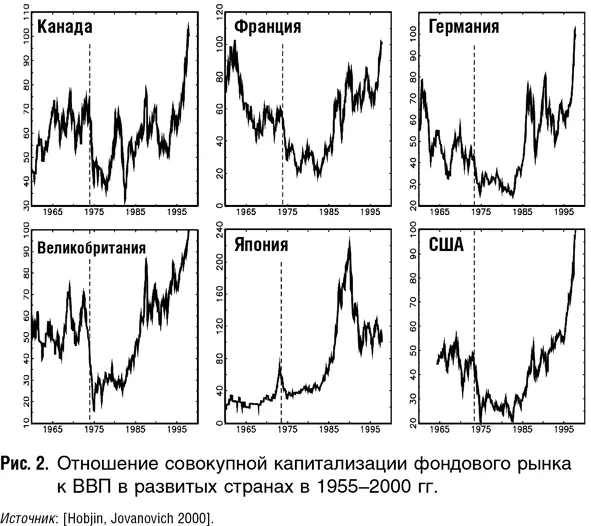

Как было указано выше, показатель «совокупная рыночная капитализация/ВВП» применим лишь на промежутках времени, когда институциональные сдвиги в экономике минимальны. На таких временных интервалах он может быть весьма эффективным индикатором финансового пузыря. Например, Жан-Клод Трише, бывший глава Европейского Центробанка, в одном из своих выступлений по поводу финансовых пузырей отметил, что с 1990 по 2000 г. отношение совокупной капитализации к ВВП во Франции выросло с 28 до 110,5 % [ Trichet 2003, p. 15]. В США этот показатель с 1990 по 1996 г. удвоился (60 % и 120 % соответственно). В Японии данный показатель вырос с 40 % в 1984 г. до 235 % на пике финансового пузыря в 1989 г. [ Hobjin, Jovanovich 2000].

Динамика совокупной капитализации фондового рынка к ВВП в ряде развитых стран (см. рис. 2) убедительно свидетельствует в пользу того, что во второй половине 1990-х гг. на мировых фондовых рынках имел место пузырь.

Такие данные четко указывают на пузырь, поскольку рост слишком стремительный, за период 5–10 лет резких институциональных сдвигов ни на одном из данных рынков произойти не могло. Однако все равно остается непонятным, каким должен быть нормальный уровень мультипликатора: для Франции – это 28 %, как было в 1990 г., или, скажем, 50 %. И каков нормальный уровень для Японии, если, упав в ходе коррекции 1990–1994 гг., показатель впоследствии стабилизировался на уровне 100 %?

10.4. Дивидендная доходность

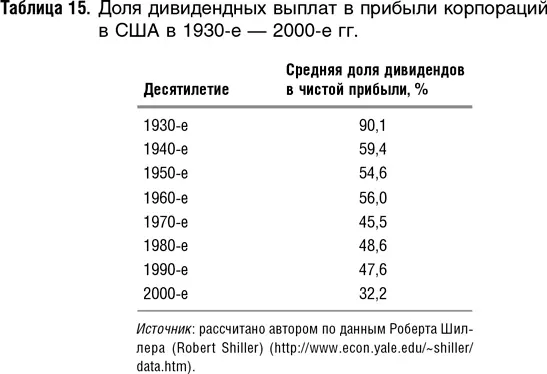

Исторический средний показатель DIV/P или дивидендная доходность для рынка США с 1900 г. составляет 4 %. Однако, на вопрос о сравнимости показателя P/DIV (DIV/P) за разные, отдаленные друг от друга годы, ответить тоже непросто. Как известно, доходность от вложений в акции складывается из дивидендной доходности и роста курсовой стоимости акций. Показатель P/DIV (DIV/P) служил бы хорошей аппроксимацией общей доходности и, следовательно, справедливой цены акций, если бы доля дивидендов в чистой прибыли была бы константой во времени. Однако это не так. В XIX в. корпорации выплачивали в виде дивидендов практически всю прибыль. Как видно из табл. 15, доля прибыли, выплачиваемая в виде дивидендов, в 1930-е гг. все еще составляла 90 %, но сократилась примерно до 1/3 в 2000-е гг. Сейчас корпорации все больше средств направляют на развитие.

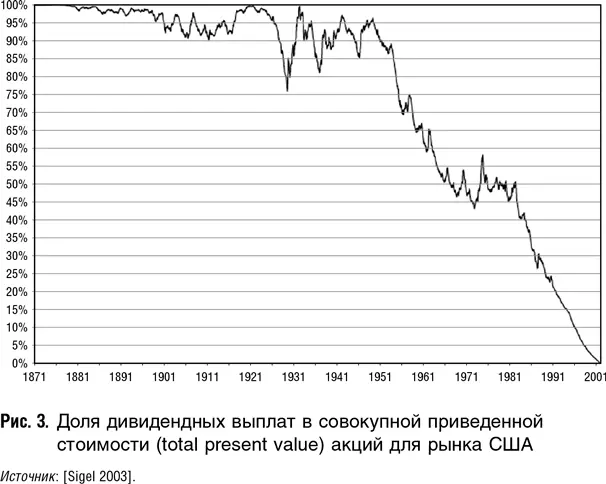

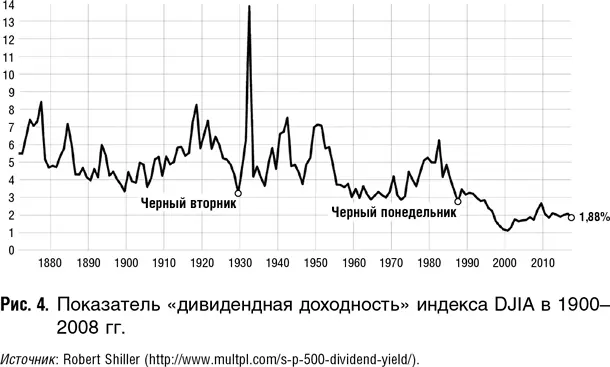

Не удивительно, что с начала 1950-х гг. мы наблюдаем резкое падение доли денежного потока, выплачиваемого в виде дивидендов, в стоимости акции (см. рис. 3). В связи с этим, наверное, можно утверждать, что справедливый уровень DIV/P в настоящее время может быть несколько ниже, чем исторические средние, рассчитанные за всю историю наблюдений. На рис. 4 представлен показатель DIV/P. Он достиг исторического минимума в 1999–2000 гг., а затем стабилизовался на уровне 2 %. Текущий показатель около 1,9 % не выглядит таким уж заниженным.

В начале XX в. спекулянты и инвесторы смотрели именно на дивиденды, и, соответственно, на показатель P/DIV, а не на прибыль, и, соответственно, показатель P/E. Сейчас же P/E стал более важным показателем, нежели P/DIV.

10.5. Цена/прибыль

В настоящее время рассчитывают два вида показателя P/E – простой, т. е. отношение текущей цены к прибыли прошлого года, и так называемый P/E Шиллера [77] По имени нобелевского лауреата Роберта Шиллера, придумавшего данный показатель.

или P/E, скорректированный на цикличность, CAPE (сyclically adjusted P/E). При расчете последнего текущая цена делится не на прибыль прошлого года, а на среднюю прибыль за последние 10 лет, причем данные по прибыли пересчитываются на сегодняшний день с учетом инфляции. Как следует из названия, этот показатель призван нивелировать цикличность.

Интервал:

Закладка: