Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прежде всего, прогнозный период определяется тем сроком, в течение которого стабилизируются показатели компании, а это произойдет, когда завершится программа капитальных вложений, закончится период быстрого роста и т. п., иными словами, компания войдет в стабильную стадию и будет развиваться средними темпами, т. е. станет похожа на среднюю компанию отрасли. Кроме того, во многих случаях предполагается, что по окончании прогнозного периода доходность инвестиций компании сравняется со средневзвешенной стоимостью ее капитала (ROIC = WACC), т. е. бизнес начнет приносить среднюю рыночную доходность на вложенный капитал.

Вторым фактором, влияющим на длительность прогнозного периода, является трудность точного прогнозирования на длительный срок. Это касается не только показателей самой компании, но и макропараметров, таких как процентная ставка и курс валюты. Наступит такой момент, скажем, через 20 лет, в отношении которого у аналитика практически нет никаких оснований предполагать, что инфляция или процентная ставка будут выше или ниже, чем год назад, т. е. в нашем примере – 19 лет. Поэтому предполагается, что в 20-м прогнозном году никаких существенных изменений по сравнению с 19-м не произойдет, т. е. завтра будет, как вчера.

Третья причина бессмысленности слишком долгосрочной финансовой модели – это относительно небольшое влияние того, что будет происходить с компанией в отдаленные годы, на ее стоимость, что связано с дисконтированием, которое придает удаленным денежным потокам меньший вес в сегодняшней оценке. Именно поэтому детальный прогноз делают на ближайшие годы, скажем на восемь лет, а стоимость компании рассчитывают как приведенную стоимость чистых денежных потоков за эти восемь лет плюс стоимость компании через восемь лет, приведенной к сегодняшней стоимости. Конечная стоимость рассчитывается на основе мультипликатора, который в этом случае называется «мультипликатором выхода» (exit multiple), но в данном контексте этот термин не совсем удачен [75] Слово «выход» (exit) обычно ассоциируется с выходом инвестора из бизнеса, т. е. с той ценой, по которой бизнес будет в соответствующее время продан, однако предположение о продаже бизнеса отнюдь не является обязательным для оценки его конечной или остаточной стоимости по мультипликатору.

.

И наконец, считается, что прогнозный период должен быть таким, чтобы доля остаточной стоимости бизнеса в его общей стоимости не превышала примерно 20 %. Это связано с тем, что погрешность при расчете остаточной стоимости бизнеса выше, чем при подсчете его дисконтированной стоимости в прогнозный период, поэтому высокая доля остаточной стоимости в стоимости бизнеса может привести к существенным искажениям общей стоимости.

Как правило, для расчета остаточной стоимости применяется мультипликатор, в числителе которого стоит чистый денежный поток (FCF), NOPLAT или чистая прибыль (E). Для расчета знаменателя используется разность: норма дисконта (WACC или r) минус темпы роста числителя (g), т. е. (WACC – g) или (r – g) [76] Приведенная стоимость денежного потока, величина которого составляет в первый год С, а темпы роста равны g вплоть до бесконечности и который дисконтируется по ставке r при расчете по формуле Гордона (5), равна C/(r – g).

. При этом за несколькими небольшими исключениями предполагается, что по окончании прогнозного периода бизнес будет расти темпами, близкими к средним темпам роста экономики страны (а для транснациональных компаний – мировой экономики), т. е. не более чем на 4–5 % в год. Предположение о стабильных более высоких темпах роста было бы чересчур агрессивным. Классическим примером компаний, у которых темпы роста в среднем превышали мировые, является Coca-Cola – компания с монопольным положением на рынке содовых напитков. Однако и она в последние лет десять показывает устойчивое падение прибыли. И таких примеров в истории немного. Уоррен Баффетт называет всего три (помимо Coca-Cola, еще Gillette и Wrigleys).

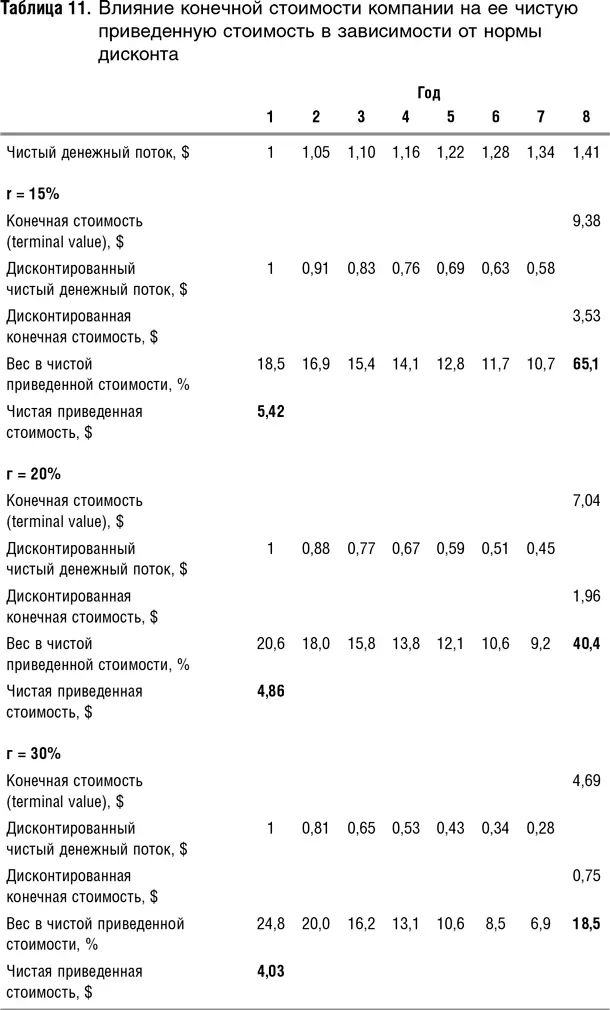

В табл. 11 показан пример таких расчетов. Допустим, что чистый денежный поток компании в нулевой год составляет $1, в последующие 7 лет он растет темпами g1 = 5 %, на 8-й год достигая $1,4, а затем стабилизируется, т. е. уже не растет (g2 = 0 %). Конечная стоимость компании рассчитывается как:

где WACC – средневзвешенная стоимость капитала.

Потоки каждого года дисконтируются к моменту времени t = 0, при этом вместо потока 7-го года берется конечная стоимость компании и также дисконтируется. Можно посмотреть, какую долю в оценке компании составляет поток того или иного года. По причине дисконтирования более отдаленные годы имеют меньшее влияние на оценку, чем менее отдаленные. Чем выше норма дисконта, тем быстрее это влияние ослабевает. Так, при норме дисконта, равной 15 %, конечная стоимость компании в 8-й год в нашем случае будет составлять около 65 % чистой приведенной стоимости компании, при норме дисконта 20 % – около 40 %, а при возрастании нормы дисконта до 30 % – только около 18 % (табл. 11).

Стандартной ошибкой, ведущей к завышению конечной стоимости компании, является неявное предположение о том, что умеренный рост в постпрогнозном периоде не потребует инвестиций. В действительности ситуация аналогична той, которая описывалась в предыдущем параграфе: чистый денежный поток от операционной деятельности (т. е. до инвестиций) не может служить proxy чистого денежного потока в долгосрочном периоде, поскольку он меньше него на величину инвестиций в основные средства и оборотный капитал, необходимых как для поддержания существующего бизнеса, так и для его роста.

Если в числителе стоят NOPLAT или чистая прибыль (E), то в них уже учтена амортизация, которая примерно отражает затраты на поддержание существующих мощностей. Если же в числителе стоит чистый денежный поток (FCF), то амортизацию из него необходимо вычесть. Далее потребуется корректировка на размер инвестиций, необходимых для поддержания темпов роста в постпрогнозном периоде. Мы предлагаем рассчитывать размер необходимых инвестиций следующим путем. Во-первых, инвестиции следует разбить на инвестиции в основные средства и в оборотный капитал. Необходимые инвестиции в оборотный капитал можно рассчитать через среднее отношение размера оборотного капитала к выручке для самой компании, оцениваемой по историческим данным, или через тот же показатель для группы аналогов, который легко определяется по финансовой отчетности. Инвестиции в основные средства можно рассчитать либо через показатель «выручка на $1 основных средств» (S/BV), либо через долю амортизации в выручке и среднюю ставку амортизации основных средств, что, по идее, должно привести к схожему результату.

Читать дальшеИнтервал:

Закладка: