Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Предположим, например, что у компании с выручкой $100 амортизация составляет $2 (или 2 % от выручки), а средняя ставка амортизации – 10 %. Рассчитаем ежегодные инвестиции в основные средства, необходимые для поддержания 5 %-ного роста. Так, 5 % от $100 – это $5, а 2 % от $5 (амортизация основных средств, которые необходимы для роста выручки на $5) – это 10 центов. Раз средняя ставка амортизации составляет 10 %, то размер необходимых основных средств равен $1 (или 1 % выручки). Таким образом, для того чтобы выручка росла на 5 %, капитальные вложения должны составлять приблизительно 1 % от выручки. Аналогично этому рассчитываем необходимый прирост оборотных средств. Допустим, при выручке $100 оборотный капитал компании составляет $20 (или 1/5 часть годовой выручки). Тогда для роста выручки на $5 необходимо будет увеличить оборотный капитал на $1. Если NOPLAT составляет, скажем, $12, а WACC – 10 %, то остаточная стоимость компании будет равна: (12 – 1 – 1)/(10 % – 5 %) = 10/5 % = $200.

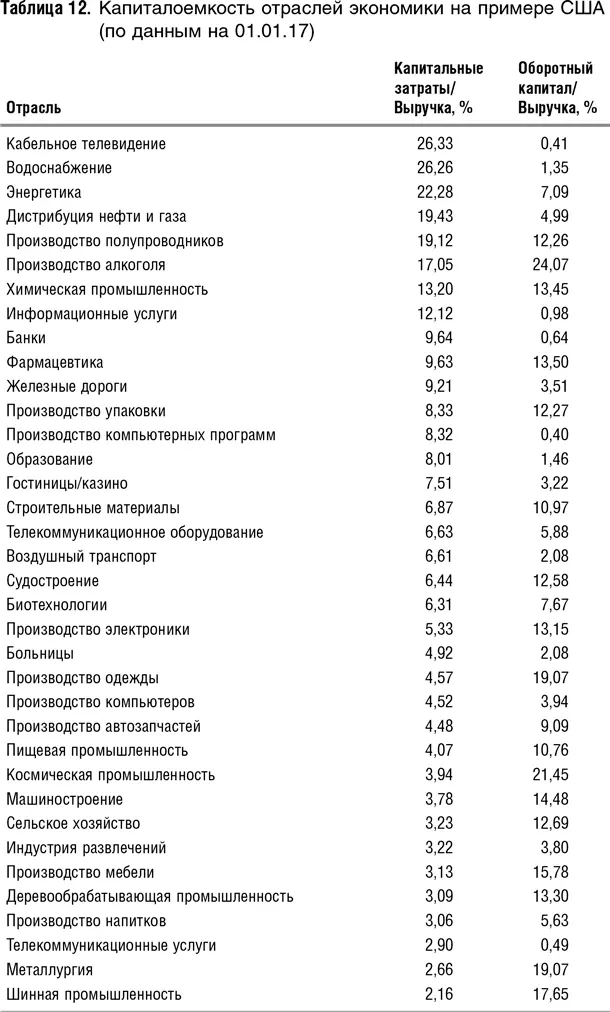

Следует иметь в виду, что потребности в оборотном капитале, а также в инвестициях сильно различаются в зависимости от отрасли. Ниже приводятся выборочные данные на начало 2017 г. для некоторых отраслей США (табл. 12). Таблица отсортирована по первой колонке – отношению выручка/капитал, являющейся мерой капиталоемкости. Капиталоемкости в зависимости от отрасли могут отличаться в 10 раз. Учтите, данные в табл. 12 приведены для примера. Не стоит делать выводы о капиталоемкости и потребностях в оборотном капитале за один год, ведь показатели не стабильны по годам, лучше рассчитать их на временном ряде лет в 10. На сайте Дамодарана можно найти данные за несколько лет назад, проследить статистику по интересующей отрасли в динамике и вывести средние.

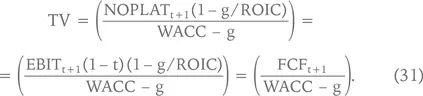

В книге [ Коупленд, Коллер, Муррин 2008] предлагается такая формула для оценки остаточной стоимости (TV):

Соотношение g/ROIC представляет собой долю операционной прибыли после уплаты налогов, которая пошла на дополнительные инвестиции для обеспечения роста. Таким образом, выражение в числителе и есть свободный денежный поток, оставшийся после инвестирования.

Как уже упоминалось, для большинства компаний в долгосрочной перспективе ROIC = WACC, т. е. рентабельность инвестиций становится равной цене капитала. Легко доказать, что в этом случае формула (31) примет следующий вид:

Иными словами, можно пренебречь как темпами роста, так и необходимыми для них инвестициями, поскольку, когда рентабельность инвестиций сравнивается с ценой капитала, инвестиции и вызванный ими рост не приводят к увеличению стоимости бизнеса.

Чтобы читатель представил себе масштабы ошибки, к которой может привести учет только одного роста (положительный эффект влияния на стоимость) без соответствующего учета инвестиций на его поддержание (отрицательный эффект), я хотела бы привести следующий пример. Допустим, бизнес приносит чистый денежный поток в размере $1 в год. Такой бизнес при нулевом росте и ставке дисконта, равной 10 %, стоит 1/10 % = $10. Если этот бизнес растет темпами 6 % без инвестиционных затрат, то он стоит 1/(10 % – 6 %) = $25, т. е. в 2,5 раза больше. А если на поддержание этого роста нужны инвестиции в размере 50 центов на каждый доллар прироста, то такой бизнес стоит (1 – 0,5)/(10 % – 6 %) = $1,25. Таким образом, этот пример показывает, что корректировки на рост в постпрогнозном периоде и необходимые для его поддержания инвестиции обязательны.

9.3. Использование мультипликаторов для выражения стоимости бизнеса в виде формулы

Я хотела бы очень коротко остановиться еще на одном случае использования мультипликаторов при оценке компаний. При создании закрытой компании группой акционеров стороны иногда заранее договариваются о том, как они будут выходить из бизнеса, скажем, через 5–7 лет, и прописывают эти условия в договоре акционеров. Представим себе, например, такую ситуацию. Бизнес создан двумя акционерами в форме совместного предприятия в равных долях. Есть договоренность о том, что по истечении 5-летнего периода один из них выкупит долю другого по справедливой цене. Возникает вопрос: как сегодня договориться о цене, которая будет справедливой через несколько лет? Понятно, что расчет такой цены сейчас будет содержать очень большую погрешность. Кроме того, вложения в бизнес, из которого вы сможете выйти через пять лет по цене, известной уже сейчас, строго говоря, не являются вложениями в акции, а с финансовой точки зрения похожи на кредит, так как доходность таких вложений ограничена. В акции для того и вкладываются, чтобы иметь нелимитированную доходность на вложения.

Есть несколько стандартных приемов, позволяющих достичь некоторых договоренностей о цене выхода из бизнеса в момент входа в него. Первый состоит в том, что через пять лет одна сторона называет цену другой стороне, а другая сторона выбирает, будет она по этой цене покупать или продавать, при этом сторона, предложившая цену, обязана согласиться. Этот прием очень красив, так как не дает возможности той стороне, которая называет цену, сильно «мухлевать»: если она назовет слишком низкую цену, то по этой цене у нее бизнес купят, а если слишком высокую, то ей продадут. В то же время во многих ситуациях этот подход неприменим. Например, в тех случаях, когда заранее известно, какая сторона хочет и собирается через пять лет выйти, а какая – остаться. Если сторона хочет выйти (например, это фонд закрытого типа, рассчитанный на определенный срок), то возможность выкупить бизнес целиком, даже по низкой цене, не решает проблему.

Второй подход состоит в том, что обе стороны выберут надежного оценщика и тот произведет оценку, по которой и должна состояться сделка.

И наконец, есть третий вариант. Цена будет оговорена сейчас, но это будет не фиксированная цена, а… формула на основе мультипликаторов. Например, 5 × EBITDA + стоимость инвестиций в незавершенное строительство – чистый долгосрочный долг. Формула «5 × EBITDA + стоимость инвестиций в незавершенное строительство» является аппроксимацией стоимости бизнеса (EV). При этом имеется в виду, что тот бизнес, который уже работает, мы оцениваем по денежным потокам, а если на момент выхода из него одного из акционеров какие-то активы еще будут находиться в стадии строительства, то они будут учитываться по затратам. Затем вычитается чистый долгосрочный долг, т. е. от стоимости бизнеса мы переходим к стоимости акций.

Читать дальшеИнтервал:

Закладка: