Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В заключение данного параграфа расскажу интересный случай из моей практики, когда выбор стран местонахождения аналогов радикально повлиял на оценку компании. Дело было в 2004 г., и речь шла об оценке одно из контейнерных терминалов в России. Присланный мне отчет об оценке содержал большую выборку сделок с контейнерными терминалами по всему миру и выходил на мультипликатор $255 за один условный обработанный контейнер (TEU). В выборке были смешаны контрольные и неконтрольные пакеты, а оценивался неконтрольный. Когда я очистила выборку от всего нерелевантного, т. е. сделок с контрольными пакетами, сделок по терминалам, у которых присутствовал другой бизнес помимо перевалки, например девелоперский или управление портом, и – главное – сделок с терминалами в Азии, оценка упала до $77 за TUE, т. е. примерно в три раза, а коэффициент вариации значений в выборке уменьшился с 87 до 34 %, что свидетельствует о ее большей точности. Исключение азиатских терминалов повлияло больше всего. Это связано с тем, что в Азии на момент оценки сложился дефицит портовых мощностей по обработке контейнеров, тогда как в Европе мощности были избыточными. В России особого дефицита не было, поэтому корректнее было ориентироваться на европейские мультипликаторы.

11.3. Отраслевой фактор

Между отраслями также существуют значительные различия, влияющие на оценку бизнеса. Связано это с различной доходностью и капиталоемкостью разных отраслей (в более капиталоемкой отрасли, чтобы инвестиции окупались, маржа должна быть выше), а также с разным ожидаемым ростом и многими другими факторами, которые влияют на стоимость компаний (размер компаний, степень информационной открытости и защищенности акционеров). Ведущие компании – поставщики финансовых информационных услуг и инвестиционные банки регулярно проводят мониторинг изменений мультипликаторов в отраслевом разрезе.

В табл. 21 представлен мультипликатор P/E для ряда отраслей США (по данным за 2000–2016 гг.). Из таблицы видно, что разброс по каждому из показателей довольно велик как между отраслями, так и во временном разрезе. Самый низкий мультипликатор – это 7,2 для вертикально интегрированных нефтяных компаний в начале 2010 г., т. е. в период низких цен на нефть. Слишком высокие мультипликаторы (376 у фондов недвижимости на начало 2000 г., 81 у воздушного транспорта на начало 2003 г. и даже 506 на начало 2010 г.) отражают не радужные перспективы отрасли, а отсутствие у нее прибыли (деление на число, близкое к нулю). Данные табл. 21 прекрасно иллюстрируют то теоретическое положение, что высокие значения P/E могут свидетельствовать как о позитивном настрое инвесторов по отношению к отрасли (думаю, за счет этого стабильно высокие мультипликаторы у компаний, производящих электронику), так и о печальном положении дел и низкой прибыльности. Определить причину высоких значений P/E можно только путем качественного анализа.

Я уже в третий раз обновляю эту таблицу, размышляю над данными за разные годы и вижу, что лидирующие и отстающие отрасли меняются почти без всякой закономерности. Данная статистика, собранная за несколько лет в разрезе по отраслям, наглядно показывает, почему экстраполяция мультипликаторов во времени, а также между странами чревата огромными погрешностями. Я не хотела бы загромождать книгу, которая все же не статистический справочник, большим количеством таблиц. Тем, кто интересуется межвременными сравнениями, предлагаю заглянуть на сайт Дамодарана: там хранятся данные и за прошлые годы.

А. Дамодаран не является сторонником отраслевого подхода. В своей книге «Инвестиционная оценка» [82] Я бы перевела английское Investment Valuation как «Оценка инвестиций».

[ Дамодаран 2017] он замечает, что значение любого из мультипликаторов определяется одними и теми же базовыми факторами, а именно: риском ценной бумаги, приносимыми ею доходами и темпами их роста, поэтому предпочтительнее сравнивать компании, близкие по этим показателям, а не по отраслевому принципу. С точки зрения теории с этим можно согласиться, за исключением тех случаев, когда нам не известны ожидаемые показатели по оцениваемой компании. В этих условиях лучше всего сделать предположение о том, что динамика оцениваемой компании будет сходна с динамикой ей подобных (по типу бизнеса). Вторая причина, которая заставляет искать аналоги внутри того же отраслевого сегмента, связана с трудностями практического применения иных подходов. В мире миллионы компаний. Проверить их все на предмет наибольшей схожести с оцениваемой компанией по таким показателям, как риски и динамика денежных потоков, не представляется возможным, поэтому лучше ограничить круг поисков компаний-аналогов как минимум той же самой отраслью. Если «собратьев» по отрасли слишком много, то группу аналогов следует сузить, для чего можно провести отбор еще по какому-нибудь параметру (например, по размеру компании). За рамки отрасли имеет смысл выходить лишь тогда, когда в данной отрасли сравнимых компаний слишком мало.

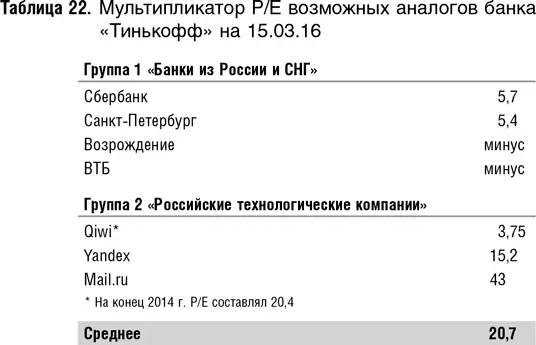

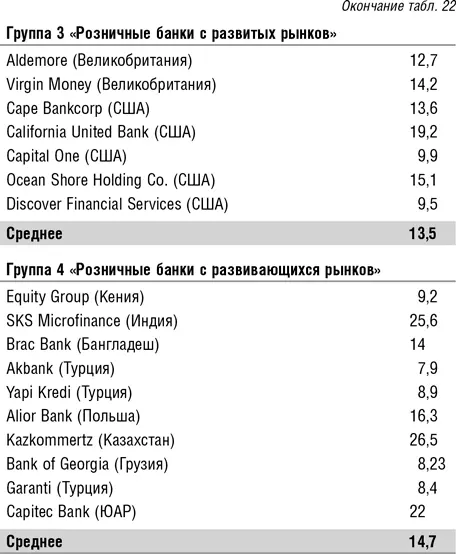

Бывают случаи, когда отраслевую принадлежность компании определить довольно сложно. Возьмем, например, сеть гольф-клубов. Это сочетание целых трех отраслей – недвижимость, развлечения (entertainment) и роскошь (luxury). Аналоги нужно искать на стыке хотя бы двух из них. Или, например, российский банк «Тинькофф». В октябре 2013 г. он провел успешное IPO и привлек около миллиарда долларов. Разместился он по очень высоким мультипликаторам: банкам – организаторам размещения удалось убедить инвесторов, что это необычный банк и оценивать его нужно не как банк, а как бизнес, связанный с интернетом, который должен стоить намного дороже. Действительно, где искать аналоги для оценки банка «Тинькофф»? Это должны быть российские банки? Российские технологические компании? Розничные банки с развитых или развивающихся рынков? Как видно из табл. 22, оценка при этом будет разной. Если брать российские банки, то она будет не выше 6, если из развитых стран – 13,5, из развивающихся – 14,7. Российские технологические компании даже с учетом низкой оценки Qiwi дадут почти 21. «Тинькофф» на момент оценки котировался в этих пределах, его P/E составлял 17,8 – как нечто среднее между розничными банками развивающихся стран и российскими технологическими компаниями.

11.4. Фактор времени

Интервал:

Закладка: