Фонс Тромпенаарс - 100 ключевых моделей и концепций управления

- Название:100 ключевых моделей и концепций управления

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2020

- Город:Москва

- ISBN:978-5-00100-648-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фонс Тромпенаарс - 100 ключевых моделей и концепций управления краткое содержание

Необходимое издание для менеджеров любого уровня, а также для тех, кто изучает науку управления.

100 ключевых моделей и концепций управления - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В процессе любой коммуникации с заинтересованными лицами полезно знать, что они о вас думают. С момента публикации основополагающей работы Биркигта и Штадлера многие авторы пытались расширить и изменить эту модель, преимущественно в сферах корпоративной коммуникации и управления репутацией. Все эти подходы помогают понять восприятие заинтересованных лиц и управлять им. К сожалению, ученые и консультанты так и не сошлись во мнении, от чего зависит имидж (или репутация) компании, не говоря уже о том, как его измерить. В модели Биркигта и Штадлера не всегда очевидна разница между символизмом, коммуникацией и поведением. Более того, в большинстве моделей корпоративной коммуникации и репутации так и остается не раскрытым сложное понятие корпоративной идентичности.

Balmer, J., Greyser, S. (2011) Revealing the Corporation: Perspectives on Identity, Image, Reputation, Corporate Branding and Corporate Level Marketing , 2nd ed., London, Routledge.

Birkigt, K., Stadler, M. M., Funck, H. J. (1986) Corporate Identity: Grundlagen, Funktionen, Fallbeispiele, Landsberg am Lech , Verlag Moderne Industrie.

Cornelissen, J. (2011) Corporate Communication — A Guide to Theory and Practice , 3rd ed., London, Sage.

МОДЕЛЬ 58. Управление бизнес-процессами: Майкл Хаммер (1990)

Как компания может повысить свою конкурентоспособность?

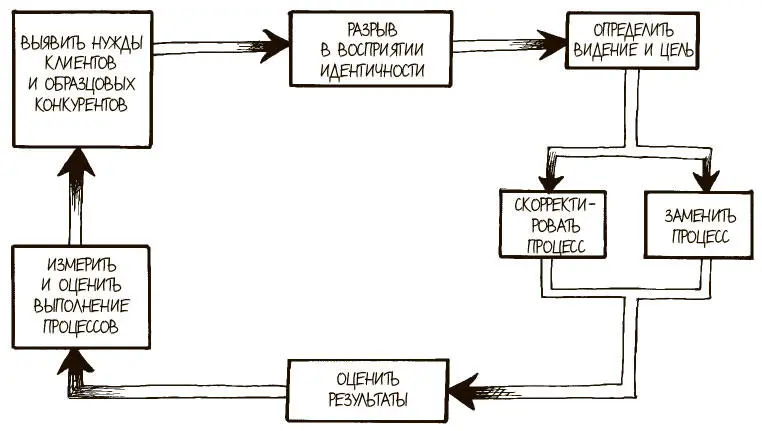

Теория управления бизнес-процессами, или их улучшения, была создана и популяризирована в качестве концепции реинжиниринга бизнес-процессов профессором Майклом Хаммером в начале 1990-х. Это стратегия управления, которая сосредоточена на анализе и создании рабочих процессов в рамках деятельности компании. Концепция призвана помочь организациям радикально пересмотреть свои бизнес-процессы и значительно улучшить обслуживание потребителей, снизить операционные издержки, стать конкурентоспособными на мировом уровне. Считается, что концепция реинжиниринга бизнес-процессов уходит корнями в тейлоризм 1920-х, а также основана на теории всеобщего управления качеством (Total Quality Management, TQM) и методологии «Шесть сигм» (Six Sigma) 1980-х.

Концепция реинжиниринга бизнес-процессов направлена на то, чтобы помочь компаниям пересмотреть свою структуру, сосредоточившись на изначальной организации своих бизнес-процессов. Отправная точка реинжиниринга — оценка миссии компании, ее стратегических целей и потребностей клиентов. Основные вопросы на данном этапе: есть ли необходимость в корректировке миссии? Соответствуют ли стратегические цели компании ее миссии? Каков потребитель продуктов компании? Кроме того, полезно проанализировать бизнес-процессы компании по принципу «а что если»: что если бы у вас было еще 75 процентов ресурсов на выполнение этой задачи? Что если попробовать выполнить ту же работу, но при этом сократить издержки на 80 процентов? Компания может выяснить, что в своей деятельности она руководствуется сомнительными допущениями, особенно в том, что касается желаний и потребностей клиентов. Только пересмотрев свою позицию относительно того, что ей следует делать, она может решать, какие действия будут оптимальными.

При серьезной перестройке бизнес-процессов в организации (а не просто небольшом их изменении) нужно сильное руководство для управления процессом перехода. Как правило, меры по улучшению бизнес-процессов отмечаются в компаниях ИТ-сектора, например при выборе и внедрении систем по планированию и управлению ресурсами предприятия (ERP).

Во многих компаниях под предлогом реинжиниринга было проведено серьезное сокращение персонала, хотя эта мера отнюдь не была главной для сторонников концепции. После этого реинжиниринг фактически начали считать синонимом оптимизации штата. Часто реинжиниринг бизнес-процессов не оправдывал надежд. Многие были убеждены, что это просто новое модное название хорошо всем известных идей. Самая частая критика в адрес концепции заключается в ее концентрации на производительности и технологиях и невнимании к людям в организациях, которые подвергаются реструктуризации.

После первой волны популярности в начале 1990-х концепция реинжиниринга бизнес-процессов подверглась серьезной критике за то, что в ней мало внимания уделяется человеческому фактору, и постепенно ажиотаж по ее поводу начал угасать. Но с того момента утвердился подход, при котором анализ бизнес-процессов оказывается отправной точкой в реструктуризации компании, а также является стандартной частью моделей по управлению изменениями — хотя сейчас он и не столь радикален, как изначально. В XXI веке в корпоративном мире огромную важность приобрела концепция управления бизнес-процессами. Можно считать, что концепция реинжиниринга бизнес-процессов 1990-х была ее предшественницей, поскольку основная цель новой концепции заключается в повышении эффективности работы на основе информационных технологий. Сегодня концепция управления бизнес-процессами, как и ее предшественница, подвергается критике из-за фокуса на технологиях и недостаточном внимании к людям при внедрении изменений.

Hammer, M., Champy, J. (2003) Re-engineering the Corporation: A Manifesto for Business Revolution [55], New York, HarperCollins.

Jeston, J., Nelis, J. (2008) Business Process Management , Burlington, Elsevier.

McDonald, M. (2010) Improving Business Processes, Boston , Harvard Business School Press.

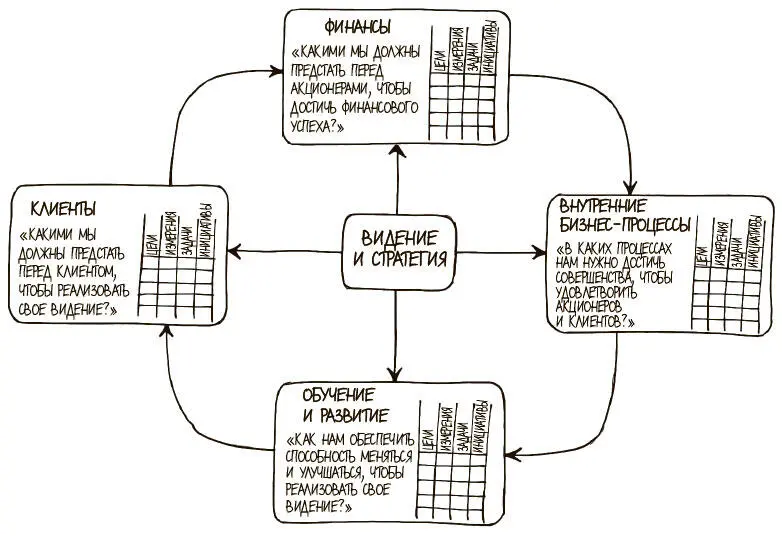

МОДЕЛЬ 59. Система сбалансированных показателей: Роберт Каплан и Дэвид Нортон (1992)

Как организация может отслеживать выполнение своей стратегии?

Система сбалансированных показателей (ССП) была разработана в 1992 году Робертом Капланом и Дэвидом Нортоном в качестве системы управления, в которой традиционные учетные финансовые показатели дополнены стратегическими нефинансовыми данными. Это обеспечивало руководству компании более полное и сбалансированное представление о ее эффективности. Это система стратегического планирования и управления, применение которой помогает соотнести деятельность компании с ее в и дением и стратегическими целями, улучшить процессы внутренней и внешней коммуникации, отслеживать организационную деятельность в свете стратегических целей. В системе сбалансированных показателей предлагается рассматривать организацию в четырех перспективах (с четырех точек зрения), одинаково важных для достижения устойчивого успеха; разрабатывать количественные показатели, собирать данные и анализировать их в соответствии с каждой из этих перспектив.

Читать дальшеИнтервал:

Закладка: